Ahmed Aljukić, dipl.ecc

Ovlašteni procjenitelj ekonomske vrijednosti pravnih lica, imovine, kapitala i obaveza

e-mail: ahmed.aljukic@gmail.com

KAKO PROCIJENITI VRIJEDNOST KOMPANIJE

Siže: Zakon o računovodstvu i reviziji FBiH (Službene novine 15/21) omogućio je ovlaštenim procjeniteljima pravo da mogu vršiti utvrđivanje ekonomske vrijednosti imovine, kapitala i obaveza. Međunarodni standardi procjene vrijednosti MSPV navode da je „Procjenitelj“ pojedinac, grupa pojedinaca ili pojedinac u okviru društva, bez obzira da li je riječ o osobi, odnosno osobama koje su u radnom odnosu (unutrašnji procjenitelji) ili angažovani (ugovoreni/vanjski procjenitelji), koji posjeduju neophodne kvalifikacije, sposobnosti i iskustvo da izvrše procjenu vrijednosti na objektivan, etički i kompetentan način. U ovom članku navesti ćemo pristupe procjene vrijednosti, te ćemo se najviše fokusirati na Dohodovni (prihodovni) pristup u kojem je najzastupljenija metoda diskontovanih novčanih tokova (DCF metoda). Prikazati ćemo i izračun rizika, odnosno kako izračunati ponderisani prosječni trošak kapitala odnosno WACC.

Ključne riječi: Ovlašteni procjenitelj, vrijednost, pristup, DCF metoda, slobodni novčani tok, terminalna vrijednost, WACC, beta koeficijent, nerizična stopa, trošak duga, trošak kapitala

Uvod

Za strateško poslovanje je veoma važno poznavati sam princip vrednovanja kompanije. Proces vrednovanja se ne odnosi samo na provjeru finansija i projekcija za posao, već i na sticanju jasnog razumijevanja poslovnog modela. Naime, ova analiza nam daje pristup do više informacija kako bismo razumjeli ciljno poslovanje, tržište i kupce, te utvrdili jake i slabe strane kompanije i njen konkurentski položaj poslovanja. Moguće je i odrediti mogućnosti poboljšanja, prepoznati i razumjeti ključne rizike, identificirati moguće sinergije i kako voditi kompaniju. Proces ove analize može dati novu perspektivu za određenu kompaniju.

Prema Orsagu (2021), koncepti vrijednosti same procjene vrijednosti kompanije jesu:

– knjigovodstvena vrijednost,

– likvidacijska vrijednost,

– tržišna vrijednost i

– ekonomska vrijednost.

Najvažniji koncepti vrijednosti

Temeljni koncepti

Knjigovodstvena vrijednost

Likvidacijska vrijednost

Tržišna vrijednost

Ekonomska vrijednost

Izvedeni koncepti

Reprodukcijska vrijednost

Raskomadana vrijednost

Going concern vrijednost

Specifični koncepti

Vrijednost jemstva

Oporeziva vrijednost

Procijenjena vrijednost

Vrijednost osiguranja

Izvor: Orsag, S (2021). Vrednovanje preduzeća. II izd. Revicon

Primjena određenih koncepata vrijednosti prilikom procjenjivanja vrijednosti kompanije zavisiti će o samim potrebama za vrednovanje, kao i o konkretnoj situaciji u kojoj se nalazi procjenjivana kompanija.[1]

Na osnovu toga dolazimo do relevantnih podataka potrebnih za analizu koje utiču na vrijednost kompanije. Stoga, preduslov da bi shvatili sam postupak vrednovanja kompanije jeste razumijevanje različitih koncepata vrijednosti.

Zakonom i računovodstvu i reviziji FBiH koji je obavljen u Službenim novinama FBiH 15/21, profesija Ovlaštenog procjenitalja ekonomske vrijednosti pravnih lica, imovine, obaveza i kapitala, uokvirena je Zakonskom regulativom. Profesija Ovlaštenih procjenitelja prethodno bila je regulisana Uredbom o procjenjivanju ekonomske vrijednosti pravnih lica, imovine, obaveza i kapitala (Službene novine FBIH 70/13). Zakonom o računovodstvu i reviziji FBiH (Službene novine 15/21) u članu 27. naznačeno je procjenjivanje bilansnih pozicija. Pod procjenjivanjem bilansnih pozicija podrazumijeva se utvrđivanje vrijednosti pojedinih ili ukupnih pozicija bilansa. Potreba za procjenjivanjem pojedinih stavki imovine, obaveza i/ili kapitala kod pravnih lica, odnosno pojedinih pozicija finansijskih izvještaja, može nastati u situacijama kada to zahtijevaju MRS/MSFI. U tim situacijama procjena pozicija vrši se dinamikom i na način kako to predviđaju MRS/MSFI. Procjenu bilansnih pozicija mogu vršiti ovlašteni procjenitelji koji imaju certifikat Ovlaštenog procjenitelja koji je izdat od Saveza računovođa, revizora i finansijskih radnika FBiH i koji imaju važeću licencu koju je izdalo Federalno ministarstvo pravde FBiH, a pod uslovom da se Ovlašteni procjenitelj nalazi na listi Ovlaštenih procjenitelja kod Federalnog ministarstva pravde FBiH.

Procjenjivanje vrijednosti ima za cilj utvrditi knjigovodstvenu, tržišnu, nadoknadivu, sadašnju, fer, zamjensku, likvidacionu i/ili poslovnu vrijednost pravnih lica, odnosno imovine, obaveza i kapitala, a na osnovu vjerodostojne dokumentacije, fizičke sposobnosti predmeta procjene i budućih novčanih primitaka i izdataka, u skladu sa pravilima struke. Subjekti od javnog interesa obavezni su, u situacijama kada to zahtijevaju MRS/MSFI, izvršiti procjenu vrijednosti ukupne imovine i kapitala sa stanjem na dan kada završava poslovna godina, te izvještaj o izvršenoj procjeni učiniti javno dostupnim.

Zakono o računovodstvu i reviziji FBiH (Službene novine 15/21) objavio je Prava i obaveze Ovlaštenih procjenitelja kojih se moraju pridržavati. Procjenu vrijednosti imovine i kapitala pravnih lica vrše lica sa profesionalnim zvanjem “ovlašteni procjenitelj” koje posjeduju certifikat i važeću licencu izdate u skladu sa propisom o procjenjivanju ekonomske vrijednosti pravnih lica, imovine, obaveza i kapitala. Izvještaj o izvršenoj procjeni imovine i kapitala pravnih lica, mora biti ovjeren od strane ovlaštenog procjenitelja koji ima zvanje “ovlašteni procjenitelj” i koji je dužan istaknuti broj i datum izdavanja certifikata, kao i broj i rok važenja licence ovlaštenog procjenitelja. Ovlašteni procjenitelj dužan je u svom radu pridržavati se načela zakonitosti, savjesnosti i stručnosti, te postupati u skladu sa kodeksom profesionalne etike.

Pored Zakona o računovodstvu i reviziji FBiH (Službene novine 15/21), Uredbe o procjenjivanju ekonomske vrijednosti pravnih lica, imovine, obaveza i kapitala (Službene novine FBIH 70/13), Ovlašteni procjenitelji u svojoj profesiji moraju koristiti i pridržavati se Međunarodnih standarda procjene vrijednosti (MSPV) koji je izdalo Vijeće za međunarodne standarde procjene vrijednosti (posljednje izdanje 31.01.2022. godine).

MSPV su standardi koji služe za izvršenje zadataka procjene služeći se općeprihvaćenim pojmovima i načelima koji promoviraju transparentnost i dosljednost u procjeniteljskoj praksi. Oni promoviraju i vodeće pristupe u praksi kada je riječ o ponašanju i kompetentnosti profesionalnih procjenitelja.

Vijeće za međunarodne standarde procjene vrijednosti u objavljenim Međunarodnim standardima procjene iz 2022. godine, posebno standardom MSPV 105 Pristupi i metode procjene vrijednosti, razlikuje 3 osnovna pristupa:[2]

- Dohodovni (prihodovni) pristup (engl. Income Approach)

- Tržišni pristup (engl. Market Approach)

- Imovinski pristup (engl. Asset Approach) ili troškovni (engl. Cost Approach)

Svaki od tih pristupa procjeni vrijednosti podrazumijeva različite, detaljne metode primjene. Cilj odabira pristupa i metoda procjene vrijednosti neke imovine je da se odabere najprimjerenija metoda u konkretnim okolnostima. Ne postoji metoda koja je primjerena za svaku moguću situaciju. U postupku odabira treba uzeti u obzir, najmanje: [3]

- odgovarajuću osnovu/osnove vrijednosti i premisu/premise vrijednosti, određene uvjetima i svrhom zadatka procjene,

- prednosti i nedostatke svakog od mogućih pristupa i metoda procjene vrijednosti,

- primjerenost svake metode s obzirom na prirodu imovine i pristupe ili metode koje koriste učesnici na relevantnom tržištu i

- raspoloživost pouzdanih informacija koje su potrebne za primjenu date metode/metoda.

Procjenitelji nisu dužni primijeniti više od jedne metode za procjenu vrijednosti imovine, naročito kada procjenitelj ima visok stepen povjerenja u preciznost i pouzdanost određene metode, s obzirom na činjenice i okolnosti angažmana procjene. Ipak, procjenitelji trebaju razmotriti mogućnost primjene više pristupa i metoda, odnosno više od jednog pristupa ili metoda procjene vrijednosti trebaju razmotriti i mogu se koristiti da se dođe do pokazatelja vrijednosti, naročito kada nema dovoljno činjeničnih ili uočljivih ulaznih podataka da bi samo jedna metoda dala pouzdan zaključak. Tamo gdje se koristi više od jednog pristupa i metode ili čak više metoda u okviru jednog pristupa, zaključak o vrijednosti zasnovan na tim višestrukim pristupima i/ili metodama treba biti razuman, a procjenitelj bi u izvještaju trebao opisati postupak analiziranja i usklađivanja različitih vrijednosti u jedinstven zaključak, bez izračunavanja prosjeka.

Kada različiti pristupi i/ili metode rezultiraju u značajno različitim pokazateljima vrijednosti, procjenitelj treba provesti postupke koji će pokazati zašto se pokazatelji vrijednosti razlikuju jer, u pravilu, nije primjereno tek ponderisati dva ili više pokazatelja vrijednosti.

Procjenitelji trebaju maksimalno koristiti relevantne dostupne tržišne podatke kod sva tri pristupa. Bez obzira na izvor ulaznih podataka i pretpostavki korištenih prilikom procjene vrijednosti, procjenitelj mora provesti odgovarajuću analizu kako bi ocijenio te ulazne podatke i pretpostavke i to da li odgovaraju svrsi procjene. [4]

Iako ne postoji pristup ili metoda koji se može primijeniti u svim okolnostima, informacije o cijenama sa aktivnog tržišta u pravilu se smatraju najjačim dokazom vrijednosti. Neke osnove vrijednosti mogu zabranjivati procjenitelju da vrši subjektivna usklađenja informacija o cijenama sa aktivnog tržišta. Informacije o cijenama sa neaktivnog tržišta još uvijek mogu biti dobri dokazi vrijednosti, ali subjektivno usklađenje bi moglo biti potrebno.

U ovom članku, obzirom da je materija velika i obimna, samo ćemo detaljnije analizirati dohodovni (prihodovni) pristup, gdje ćemo se prema tom pristupu bazirati na metodu diskontovanih novčanih tokova (DCF metodu) i njeno objašnjenje.

Prihodovni pristup do pokazatelja vrijednosti dolazi tako što pretvara buduće novčane tokove u jedinstvenu sadašnju vrijednost. Kod prihodovnog pristupa, vrijednost imovine se utvrđuje prema vrijednosti prihoda, novčanih tokova ili smanjenja troškova koje stvara imovina. Jedan od temelja prihodovnog pristupa je da investitori očekuju povrat od ulaganja i da bi takav povrat trebao odražavati percipiran nivo rizika kod ulaganja.

Metode prihodovnog pristupa

Iako postoji mnogo načina da se primijeni prihodovni pristup, metode prihodovnog pristupa su u suštini zasnovane na diskontovanju budućih iznosa novčanih tokova na sadašnju vrijednost. One predstavljaju varijacije metode diskontovanog novčanog toka (engl. Discounted Cash Flow – DCF) i koncepti dati u nastavku teksta se djelomično ili u potpunosti odnose na sve metode prihodovnog pristupa.

Metoda diskontovanog novčanog toka

Metoda diskontovanog novčanog toka podrazumijeva da se projicirani novčani tok diskontuje na datum procjene vrijednosti, te time rezultira sadašnju vrijednost imovine. Ova metoda spada u metode dohodovnog pristupa, a zasnovana je na konceptu ekonomske vrijednosti (vrijednost kompanije jeste sadašnja vrijednost rezultata buduće poslovne aktivnosti iste, tj. sadašnje vrijednosti budućih novčanih tokova.

Slišković (2022) navodi da je vrijednost kompanije jednaka sumi budućih novčanih tokova diskontovanih na sadašnju vrijednost s odgovorajućom diskontnom stopom.

Navedena metoda je pouzdana i često korištena metoda koja vrednuje kompanije nezavisno od strukture kapitala, tj. o izvorima finansiranja (osim kroz diskontnu stopu). Najčešće se radi na going concern principu, ali i ne mora biti tako. Nije primjenjiva za vrednovanje neprofitabilnih kompanija, tj. kompanija koja odbacuju negativne slobodne novčane tokove.[5]

Pod određenim okolnostima, za dugotrajnu ili imovinu neodređenog trajanja, DCF metoda može uključivati terminalnu vrijednost koja predstavlja vrijednost imovine na kraju eksplicitnog perioda projekcija. Pod drugim okolnostima, vrijednost imovine se može izračunati isključivo pomoću terminalne vrijednosti bez eksplicitnog perioda projekcija. Ovo se naziva i metoda kapitalizacije prihoda.

Ključni koraci metode diskontovanog novčanog toka su:

- odabrati vrstu novčanog toka koja najviše odgovara predmetnoj imovini i zadatku (odnosno, prije oporezivana ili poslije oporezivanja, ukupni novčani tokovi ili novčani tokovi prema kapitalu, realni ili nominalni, itd.),

- odrediti najprimjereniji eksplicitni period, ukoliko postoji, u okviru kojeg će se prognozirati novčani tok,

- izraditi projekcije novčanog toka za taj period,

- utvrditi da li je terminalna vrijednost odgovarajuća za predmetnu imovinu na kraju eksplicitnog perioda projekcija (ako postoji), zatim odrediti terminalnu vrijednost koja odgovara prirodi imovine,

- odrediti odgovarajuću diskontnu stopu,

- primijeniti diskontnu stopu na projicirani budući novčani tok, uključujući terminalnu vrijednost, ako postoji.

Odabrana vrsta novčanog toka trebala bi biti u skladu sa stanovištima učesnika. Na primjer, novčani tokovi i diskontne stope za nekretnine obično se utvrđuju na osnovi prije oporezivanja, dok se novčani tokovi i diskontne stope za poslovanje u pravilu utvrđuju na osnovi poslije oporezivanja. Usklađivanje stopa prije i nakon oporezivanja može biti kompleksno i podložno pogreškama, te mu treba oprezno pristupiti.

Slobodni novčani tok (engl. Free Cash Flow – FCF) je omjer učinkovitosti i likvidnosti koji izračunava koliko više novca kompanija generira nego iskoristi za pokretanje i proširenje poslovanja. Drugim riječima, to je višak novca koji kompanija proizvodi nakon što plati sve svoje operativne troškove i kapitalna ulaganja. Ovo je važan koncept jer pokazuje koliko je kompanija efikasna u generiranju novca i može li svojim ulagačima platiti povrat nakon što finansira svoje poslovanje i proširenja.

Investitori i kreditori koriste ovaj pokazatelj za analizu poslovanja na više različitih načina. Investitori vole slobodni novčani tok jer pokazuje pravu istinu o poslovanju kompanije. Ostali finansijski pokazatelji mogu se prilagoditi ili izmijeniti različitim postupanjem s računovodstvenim načelima. To nije moguće s ovim izračunom. Teško je lažirati novčani tok koji dolazi i napušta kompaniju. Dakle, investitori gledaju na slobodni novčani tok kako bi ocijenili koliko dobro kompanija posluje i što je još važnije, hoće li kompanija moći ostvariti povrat na investitorovu investiciju. S druge strane, kreditori također koriste ovo mjerenje za analizu novčanih tokova kompanije i procjenu njegove sposobnosti da ispuni svoje dužničke obaveze.

Terminalna vrijednost (engl. Terminal Value – TV) je vrijednost poduzeća (ili vlasničke glavnice) u periodu stalnog i stabilnog rasta novčanih tokova kompanije (g), a koja se računa nakon terminalne godine. Zasniva se na Gordonovom modelu rasta, a predstavlja konstantu stopu rasta FCF u budućnosti i ima najveći uticaj na vrijednost kompanije. Može sadržavati stopu inflacije, a i ne mora, zavisno o tome da li je izabran realni ili nominalni pristup prilikom projiciranja novčanih tokova, pri tome (g) ne bi mogla biti veća od WACC-a (ponderisana prosječna stopa kapitala), ali ni od rasta ekonomije tj. stope rasta BDP-a.

Terminalna vrijednost predstavlja graničnu vrijednost koja odražava sav budući slobodni novčani tok nakon projiciranog perioda. Najdosljedniji model za izračun slobodnog novčanog toka je onaj koji pretpostavlja konstantan rast slobodnog novčanog toka u budućem periodu. U skladu sa navedenim, slobodni novčani tok se diskontuje ponderisanim prosječnim troškom kapitala umanjenim za stopu rasta (g), te se takav WACC naziva ponderisani prosječni trošak kapitala u periodu stabilnog rasta.

Kalkulacija za procjenu vrijednosti sastoji se od 2 dijela:

- vrijednost generirana u inicijalnom prognoziranom periodu i

- sadašnja vrijednost poslije eksplicitnog perioda prognoze nazvana neprekinutom, terminalnom ili rezidualnom vrijednošću.

Terminalna vrijednost je vrlo važna za analizu vrijednosti za dioničare, jer je obično veća od vrijednosti kreirane u prognoziranom periodu, a obično se odnosi na rastuće kompanije koja generiraju mali profit i slobodni novčani tok u ranijim godinama. Postoji više različitih metoda za izračun terminalnih vrijednosti koje daju različite rezultate. Procjenitelji mogu koristiti svaku razumnu metodu za izračunavanje terminalne vrijednosti. Postoji više različitih pristupa izračunavanju terminalne vrijednosti, ali tri najčešće korištena od njih uključuju:

- Gordonov model rasta/model stalnog rasta (primjeren samo za imovinu neograničenog vijeka trajanja),

- tržišni pristup/izlazna vrijednost (primjeren za imovinu opadajuće kvalitete/imovinu ograničenog vijeka trajanja, kao i za imovinu neodređenog vijeka trajanja),

- preostala vrijednost/trošak otuđenja (primjeren samo za imovinu opadajuće kvalitete/imovinu ograničenog vijeka trajanja.

Ponderisani prosječni trošak kapitala (engl. Weight Average Cost of Capital – WACC) je metoda izračuna ukupnog troška kapitala uključenog u ulaganju ili kompaniji na način da se računa aritmetička sredina svih elemenata uzimajući u obzir njihov udio u ukupnom kapitalu. Viši trošak implicira i viši zahtjevani povrat, te je vrlo jasna mjera rizika. Zamjenom skupljeg kapitala jeftinijim postiže se smanjenje ukupnog troška kapitala i smanjenje rizičnosti investicije.

Prilikom procjene vrijednosti kompanija procjenitelji koriste CAPM (engl. Capital Asset Pricing Model) model procjene vrijednosti. U svrhu primjene navedene metode, na tromjesečnoj potrebno je vršiti kvantifikaciju osnovnih rizika investiranja, odnosno varijabli CAPM modela. Kvantificirani rizik izražavat će se kao premija za rizik u procentima i koristit će se za kalkulaciju diskontne stope po modelu CAPM. Diskontna stopa predstavlja stopu po kojoj se diskontira projicirani novčani tok, trebala bi odražavati ne samo vremensku vrijednost novca već i rizike koji se povezuju s datom vrstom novčanog toka i budućim radom imovine. Diskontna stopa mora odgovarati vrsti novčanog toka.

Prilikom utvrđivanja diskontne stope se može pokazati primjerenim razmotriti utjecaj obračunske jedinice imovine na nesistemske rizike i izvođenje opće diskontne stope. Na primjer, procjenitelj treba razmotriti da li bi učesnici na tržištu procjenjivali diskontnu stopu za imovinu na samostalnim osnovama ili bi oni procjenjivali imovinu u kontekstu šireg portfolija i prema tome, razmatrali moguću diverzifikaciju nesistemskih rizika.

Procjenitelj treba razmotriti i uticaj dogovora između kompanija i transfernih cijena na diskontnu stopu. Na primjer, nije neuobičajeno da se dogovorima između kompanija odrede fiksne ili garantovane stope povrata od određenih poslovanja ili subjekata u okviru veće kompanije, čime bi se umanjio rizik predviđenih novčanih tokova tog subjekta i snizila odgovarajuća diskontna stopa. Ostatak poslovanja ili drugi subjekti unutar poduzeća se, međutim, smatraju rezidualnim izvorima zarade u koje se raspoređuju i višak povrata i rizik i na taj način povećavaju rizik predviđenih novčanih tokova subjekta i odgovarajuća diskontna stopa.

Nerizična stopa omogućava povrat investicijama u instrument koji je oslobođen od bilo kakvog rizika, osim sistemskog rizika koji je uključen u svaku investiciju u buduće novčane tokove.[6]

Najčešće se koriste dugoročni dužnički vrijednosni papiri (obveznice) koji su emitovani od strane država, jer su izloženi jedino riziku bankrota država emitenta. Iako BiH ima emitovane dugoročne obveznice, treba istaći da njihova emisija nije izvršena na slobodnom tržištu, već su dodijeljene dekretom, osobama koje su imala određena potraživanja od države. Zbog toga smatra se da je korištenje povrata na obveznice emitovanih od strane vlasti u BiH neodgovarajuće.

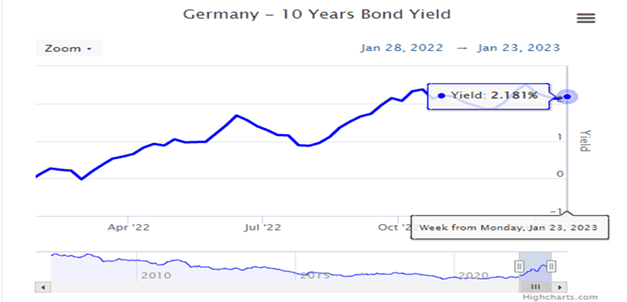

Zbog procjene stvarne nerizične stope, neophodno je izabrati obveznice stabilnih država, čiji je rizik bankrota (engl. default spread) nizak, kao što su vodeće ekonomije EU, SAD i sl. U svrhu procjene najčešće se koristi stopa povrata na 10-godišnje obveznice Vlade SR Njemačke, koje su denominirane u EUR, te je time eliminisan valutni rizik zbog činjenice da je KM fiksno vezana za EUR.

Prikaz nerizične stope za 10-godišnje obveznice SR Njemačke

Izvor: World government bonds, dostupno na: http://www.worldgovernmentbonds.com/bond-historical-data/germany/10-years/

U svrhu procijene premije za rizik tržišta kapitala, koristi se razlika između geometrijskog prosjeka povrata na bezrizična ulaganja i geometrijskog prosjeka historijskih povrata na ulaganja u dionice u SAD, reprezentovano putem indeksa. U procjenama najčešće se koristi rad profesora korporativnih finansija sa STERN univeziteta Aswatha Damodarana, koji navodi da prema posljednjim istraživanjima, prosječna premija za rizik na razvijenim tržištima procjenjena je na 5,94%. [7]

Ulaganje na tržišta različitih država nosi specifične rizike koji primoravaju investitore da traže/očekuju veći povrat na ulaganja u te države. Ustaljena metodologija je korištenje obveznica ili sličnih dužničkih instrumenata koje emituju fiskalni organi države, default spreada i rejtinga države koji dodjeljuju rejting institucije (S&P, Moody's i sl.).

U slučaju Bosne i Hercegovine, Moody's je potvrdio rejting B3 sa stabilnim izgledima u januaru 2023. godine, a S&P je u januaru 2023. godine potvrdio rejting B sa stabilnim izgledima. U ovom dokumentu uzimama se Moody's rejting kao mjera default spread-a kao polaznu osnovu za mjerenje premije rizika.

Pregled Moody’s rejtinga za BiH

| Country | Moody's rating | Adj. Default Spread | Equity Risk Premium | Country Risk Premium (added to mature market premium) |

|---|---|---|---|---|

|

Bosnia and Herzegovina |

B3 |

7,95% |

17,16% |

11,22% |

Izvor: Country Default Spreads and Risk Premiums (2022). Dostupno na: http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ctryprem.html

Premija za rizik BiH iznosi 7,95% pri sadašnjem kreditnom rejtingu zemlje.

Mjera sistemskog rizika, rizika volatilnosti cijene dionice ili portfolia u odnosu na tržište u cjelini, je beta. Beta predstavlja koeficijent korelacije cijene dionice u odnosu na tržišni indeks, pri čemu beta manja od 1 predstavlja dionicu koja je manje osjetljiva na tržišna kretanja, a beta veća 1 dionicu čija cijena snažno reagira na promjene na tržištu.

Ako na prinos nekog vrijednosnog papira djeluju makro faktori čiji se uticaj može opisati pomoću jednog faktora, kao što je tržišni indeks u karakterističnom regresijskom pravcu, onda će i prinos koji bi taj vrijednosni papir trebao imati prema regresijskom pravcu biti prinos koji odražava ispravnu nagradu za preuzeti sistemski rizik.[8]

U tom smislu i beta koeficijent se javlja kao mjera tržišnog tj. sistemskog rizika vrijednosnih papira. Teško je vjerovati da se makro uticaji mogu izraziti pomoću samo jednog jedinog faktora kao što je tržišni indeks. Vrijednost dionica, odnosno drugih hartija od vrijednosti zavisit će od industrije u kojoj posluje kompanija (obavlja svoju djelatnost). Stoga, sistemski rizik se ne može u potpunosti generisati na osnovu jednog faktora, odnosno indeksa.

Osnovna pretpostavka je da će u dugom roku kompanije koje posluju u istoj djelatnosti sa sličnim performansama imati i sličnu betu. Za kompanije na tržištu BiH gdje ne postoji dovoljno historijski i statistički značajnih podataka ne vršimo proračun bete. Zbog toga koristimo bete za kompanije sa nastajućih tržišta koje posluju u odgovarajućoj djelatnosti. Za izračun troška kapitala, odnosno WACC-a (prosječnog ponderisanog troška kapitala) koristiti ćemo podatke prof. Aswath Damodaran-a od januara 2023. godine za određene industrije.

Za izračun troška duga koristimo prosjek efektivnih kamatnih stopa u posljednja tri mjeseca na dugoročne kredite privredi, stanovništvu i ostalim denominirane u KM, koje odobravaju banke u BiH sa promjenjivom kamatnom stopom. Ovi podaci se ažuriraju kvartalno i preuzimaju se od Agencije za bankarstvo FBiH odnosno sa biltena informacija o subjektima bankarskog sistema FBiH. Npr. na dan 30.09.2022. godine kamatne stope privredi su iznosile 2,54%. U SAD-u procjenitelji uzimaju ponderisano prosječnu kamatnu stopu na osnovu zaduženosti kompanije gdje se računa ponderisani prosjek kamata i kao takav uzima da je trošak duga.

WACC Weighted Average Capital Cost (prosječni ponderisani trošak kapitala) je finansijski omjer koji izračunava trošak finansiranja i stjecanja imovine društva usporedbom duga i vlasničke strukture Društva. Sastoji se od tri komponente:

- troška vlastitog kapitala,

- troška duga nakon poreza i

- ciljane strukture kapitala kompanije (Slišković, 2022).

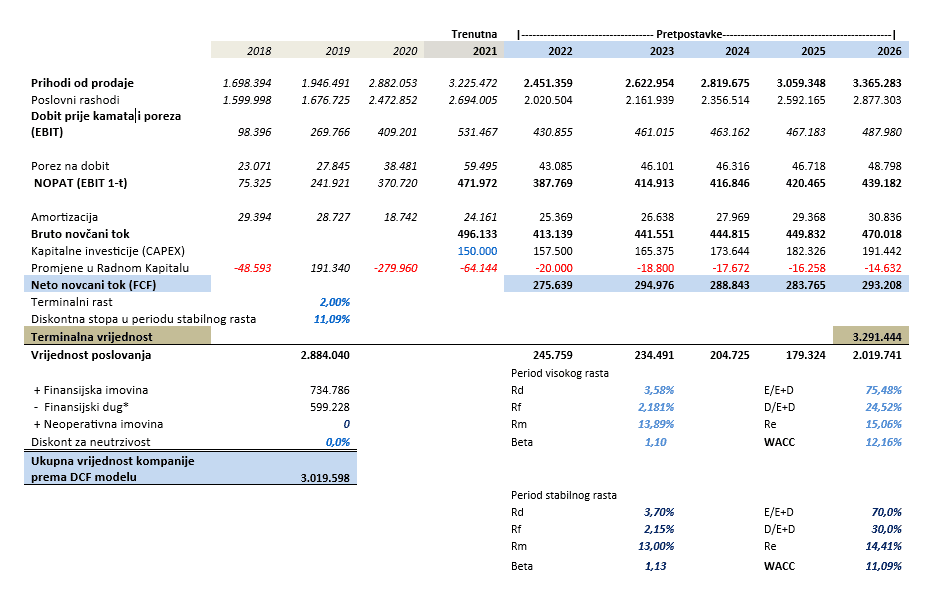

Nakon što uvrstimo i izračunamo sve podatke koji je odnose na kalkulaciju rizika, pristupamo izračunu vrijednosti kompanije prema DCF metodi. U nastavku je primjer izračuna vrijednosti kompanije XY d.o.o. Sarajevo prema DCF metodi.

ZAKLJUČAK:

U praksi procjenjivanja vrijednosti koriste se različiti pristupi, u zavisnosti od cilja procjene, metoda procjene i raspoloživosti informacija.

Procjena vrijednosti kompanije je aktivnost sa elementima nauke, vještine i predstavlja postupak utvrđivanja vrijednosti kapitala ili imovine kompanije. Da bi se stekao uvid u vrijednost imovine odnosno kompanije, kao i u to šta utiče na njenu ekonomsku vrijednost, potrebne su specijalističke usluge Ovlaštenih procjenitelja sa bogatim iskustvom u oblasti procjene vrijednosti kapitala, imovine i obaveza.

Potrebno je, a i korisno da vlasnici, menadžeri, direktori kompanija, investitori, vlade, znaju stvarno stanje koliko analizirana kompanija u svakom trenutku vrijedi i sa čime raspolažu.

Procjena vrijednosti kompanija složena je aktivnost koja zahtjeva dosta vremena, znanja i prikupljanja podataka, a procjenitelj koji na njoj radi, treba biti, prije svega racionalan. Isto tako, mora biti svjestan neizvjesnosti, te maksimalno pojednostaviti proces.

Zakonski propisi, kao i Međunarodni računovodstveni standardi nalažu da se izvrše procjene usklađivanja vrijednosti imovine gdje ono ima efekte na konačne finansijske izvještaje, a koje revidiraju ovlašteni revizori i daju mišljenja o istim i nalažu preporuke za usklađivanje.

Procjenu vrijednosti imovine, kapitala i obaveza, odnosno davanje ekonomske vrijednosti u FBiH, potrebno je da izvrše Ovlašteni procjenitelji koji imaju zvanični Certifikat OP izdat od strane Saveza računovođa, revizora i finansijskih radnika u FBiH i Licencu OP izdatu od strane Federalnog ministarstva pravde, te da se nalaze na listi ovlaštenih procjenitelja Federalnog ministarstva pravde.

[1] Orsag, S (2021). Vrednovanje preduzeća. II izd. Revicon

[2] Međunarodni standardi procjene vrijednosti (31.01.2022. godine), pp. 37.

[3] Ibid.

[4] Ibid. pp. 38.

[5] Slišković, V. (2022). Procjena vrijednosti poduzeća. Obuka za OP. [PowerPoint] Sarajevo

[6] Orsag, S. (2003). Vrijednosni papiri. Sarajevo: Revicon

[7] Damodaran Online: Home Page for Aswath Damodaran. (2022). [online] Dostupno na: Link

[8] Ibid.