Diskontna stopa je ključni element u finansijskom modeliranju i procjeni vrijednosti investicija. Predstavlja stopu kojom buduće novčane tokove smanjuje na njihovu sadašnju vrijednost, uzimajući u obzir vrijeme vrednovanja i rizik investicije. Ova stopa ima najznačajniju ulogu u donošenju odluka o investicijama, ocjeni vrijednosti imovine i određivanju isplativosti projekata.

- Značaj Diskontne Stope

Diskontna stopa je esencijalna u procjeni vrijednosti novčanih tokova koji će se generisati u budućnosti. Budući da vrijednost novca opada s vremenom zbog inflacije i drugih faktora, diskontna stopa omogućava investitorima da usklade sadašnju vrednost novčanih tokova sa njihovom budućom vrijednošću. Diskontna stopa je kamatna stopa koja se koristi za sadašnju vrijednost budućih novčanih tokova. Ova stopa odražava vrijeme vrijednosti novca, tj. koliko je vrijedan novac danas u odnosu na budući period. Kada se budući novčani tokovi diskontuju, to znači da se prilagođavaju na sadašnju vrijednost kako bi se uzeli u obzir rizici i vrijeme. Diskontna stopa i WACC (eng. Weighted Average Cost of Capital) nisu isti pojam, ali su povezani. Diskontna stopa se koristi za procjenu vrijednosti budućih novčanih tokova, dok je WACC (prosječni ponderisani trošak kapitala) mjera prosječnog troška kapitala koji kompanija ima. WACC uključuje troškove duga, kapitala i preferencijalnih dionica, a diskontna stopa se koristi za diskontovanje budućih novčanih tokova kako bi se odredila sadašnja vrijednost. Dakle, WACC obuhvata diskontnu stopu, ali se ne može direktno koristiti kao zamjena za diskontnu stopu.

Važno je razlikovati koja se diskontna stopa zaista primjenjuje. Ukoliko se mjeri slobodni novčani tok koji je raspoloživ i za dužnike i za vlasnike, onda je to WACC, a ukoliko mjerimo slobodni novčani tok koji je raspoloživ samo za vlasnike, onda je to trošak obične glavnice, eng. Cost of Equity (CoE). U slučaju da koristimo WACC, onda mjerimo vrijednost cjelokupnog društva, a kada koristimo trošak obične glavnice onda mjerimo vrijednost vlasničkog kapitala. Kada želimo iz cjelokupne vrijednosti društva izračunati vrijednost vlasničkog kapitala, potrebno je izuzeti vrijednost duga.

Na primer, ako očekujemo da će mo primiti određeni iznos novca za godinu dana, diskontna stopa se koristi za određivanje koliko je taj iznos vrijedan danas. Viša diskontna stopa obično znači manju sadašnju vrednost budućih novčanih tokova, jer se više vrednuje novac danas u odnosu na budućnost. Diskontna stopa se često koristi u finansijskim analizama, procjenama vrednosti i donošenju investicionih odluka.

Osim toga, diskontna stopa uzima u obzir i rizik investicije. Investitori traže odgovarajući prinos kako bi nadoknadili rizik koji preuzimaju. Stoga, diskontna stopa odražava ne samo vrijeme vrednovanja novčanih tokova već i očekivani prinos investitora u odnosu na taj rizik.

Tržišna vrijednost kapitala je ukupna vrijednost otvorenih dionica kompanije, koja se lako može pronaći množenjem cijene dionice sa brojem dionica. Međutim, ako je kompanija u privatnom vlasništvu ili ima više klasa dionica, onda se trebaju koristiti druge metode procjene, kao što su Metoda diskontovanih novčanih tokova (DCF), metoda usporedivih kompanija ili metoda na osnovu prethodnih transakcija (tržišna metoda). Također bi trebalo da se prilagode tržišne vrijednost kapitala za bilo koju neoperativnu imovinu ili obaveze, kao što su gotovina, investicije ili manjinski interesi.

2. Izračun Diskontne Stope

Postoji nekoliko metoda za izračun diskontne stope, a odabir odgovarajuće metode zavise od specifičnosti investicije ili projekta.

U praksi često korištena metoda je Ponderisani prosječni trošak kapitala WACC (Weighted Average Cost of Capital).

WACC je metoda koja uzima u obzir težinsku prosječnu stopu kapitala koju korporacija koristi za finansiranje svojih aktivnosti. Ova stopa uključuje troškove duga i troškove kapitala. WACC je prosječna stopa prinosa koju kompanija plaća za finansiranje svoje imovine, uzimajući u obzir izvore duga i kapitala. Odražava rizik i oportunitetni trošak ulaganja u kompaniju, kao i strukturu kapitala i tržišne uslove. Da bi se izračunao WACC, potrebno je pomnožiti trošak svake vrste kapitala njegovim udjelom u ukupnom kapitalu, a zatim ih sabrati.

Formula je: WACC= D/(D+E) ∗ Re + E/(D+E) ∗ Rd ∗ (1−t); gdje je:

D – Vrijednost duga (dužničkih izvora sredstava)

E – Vrijednost kapitala (vlasničkih izvora sredstava)

Re – očekivani prinos na kapital (trošak kapitala)

Rd – kamatna stopa na dug (trošak duga)

t – stopa poreza na dobit

Formula predstavlja zbir troškova dužničkih izvora sredstava (učešće duga u ukupnim izvorima sredstava pomnoženo sa troškom duga), korigovanog za vrijednost porezne stope na dobit, te troška vlasničkih izvora sredstava (učešće dioničkog kapitala u ukupnim izvorima sredstava pomnoženo sa troškom kapitala).

WACC je ključna mjera koja reflektuje trošak kapitala koji je potreban za finansiranje kompanije. Kroz formulisanje WACC-a, analitičari uzimaju u obzir rizik i troškove svakog izvora kapitala, pridajući bitan značaj svakom dijelu ukupne strukture kapitala. Diskontna stopa, sa druge strane, predstavlja ključni faktor u procjeni vrijednosti budućih novčanih tokova. Povezana je sa konceptom vremenske vrijednosti novca, gdje se budući novčani tokovi prilagođavaju sadašnjoj vrijednosti kako bi se uzeli u obzir rizici i inflacija.

WACC se često koristi kao diskontna stopa u procjenama vrijednosti kompanije. Upravo ovakva praksa omogućava analitičarima i procjeniteljima da jednostavno diskontuju buduće novčane tokove, koristeći ukupni trošak kapitala kao adekvatnu mjeru rizika i šansi.

Ko koristi WACC?

- Menadžeri i rukovodioci: korištenje WACC-a kao diskontne stope za izračunavanje budućih novčanih tokova (NPV) iz projekata ili akvizicija za poređenje interne stope rentabilnosti (IRR).

- Investitori i analitičari: korištenje WACC-a za vrednovanje kompanija i njihovih dionica, procjenu rizika i prinosa kompanije i ulaganja.

- Povjerioci i zajmodavci: korištenje WACC-a za procjenu kreditne sposobnosti i solventnosti kompanije, te mjerenje sposobnosti kompanije da servisira svoje dužničke obaveze i da pokrije svoje troškove kamata, kao i da odredi odgovarajuću kamatnu stopu i uslove za kreditiranje novca kompaniji.

Šta je dobar WACC?

Ne postoji adekvatan odgovor na to šta čini dobar WACC, jer se razlikuje od kompanije do kompanije i s vremena na vrijeme.

Opšte smjernice za ocjenu WACC-a su:

- Niži WACC je obično bolji od većeg WACC, jer ukazuje na to da kompanija može prikupiti kapital po nižoj cijeni i da ima veći potencijal za profitabilnost.

- WACC blizu ili niži od industrijskog prosjeka se obično smatra dobrim, jer ukazuje da je kompanija konkurentna i efikasna u svojim finansijskim odlukama.

- WACC koji je u skladu sa stopom rasta kompanije i profilom rizika obično se smatra dobrim, jer ukazuje na to da kompanija ulaže u projekte koji odgovaraju njenim mogućnostima i ciljevima.

3. Trošak kapitala (Re)

Trošak kapitala je povrat koji dioničari očekuju da će zaraditi ulaganjem u kompaniju. To zavisi od rizičnosti kompanije i tržišta, kao i od preferencija i očekivanja investitora. Jedna od uobičajenih metoda za procjenu cijene kapitala je model određivanja cijene kapitala (CAPM), koji pretpostavlja da je trošak kapitala jednak nezrizičnoj stopi plus premija rizika. Trošak kapitala je očekivani prinos koji dioničari kompanije zahtijevaju da ulože u kompaniju, što predstavlja rizik i oportunitetni trošak ulaganja u kompaniju.

Formula za izračun troška kapitala je: Re = Rf + β x (Rm – Rf), gdje je:

Rf – nerizična stopa,

Rm – je tržišni prinos (premija za rizik)

β – beta koeficijent koji mjeri osjetljivost prinosa kompanije na tržišne prinose,

3.1. Nerizična stopa (Rf)

Nerizična stopa određuje se kao kamatna stopa koja se postiže na nerizičnim ulaganjima, gdje se može odrediti kategorija nerizičnog ulaganja, jer ne postoji nerizična investicija. Po pravilu se s nerizičnim investicijama izjednačavaju ulaganja u državne vrijednosne papire, jer je najčešće zanemariva činjenica da država neće moći izmiriti svoje obaveze.

Nerizična stopa može se i označiti kao cijena vremena, jer su pojedinci motivisani s mogućnošću zadovoljavanja potreba odnosno mogućnošću potrošnje. Oni će odrediti potrošnju pod uslovom da im štednja u budućnosti osigurava veću potrošnju. Upravo je ta nerizična stopa cijena vremena po kojoj su investitori spremni odgoditi svoju potrošnju, a sve uz pretpostavku da se ta kamatna sopa utvrđuje na efikasnom finansijskom tržištu. Onda će sadašnja vrijednost potrošnje investitora biti ista, bez obzira na moguće kombinacije potrošnje i štednje.

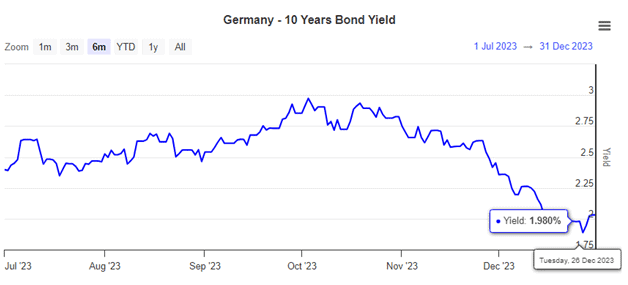

Drugačiji naziv za nerizčnu stopu u procjeniteljskoj profesiji je i “povrat na bezrizično ulaganje”. Ovdje se radi o povratu koji pruža investicija u instrument koji je lišen bilo kakvog rizika osim sistemskog rizika koji je impliciran u svakoj investiciji u buduće novčane tokove. U praksi se najčešće koriste dugoročni dužnički vrijednosni papiri (obveznice) emitovane od strane država, jer ovi instrumenti su izloženi jedino riziku da će država emitent bankrotirati. Iako BiH ima emitovane dugoročne obveznice, treba istaći da njihova emisija nije izvršena na slobodnom tržištu, već su dodijeljene dekretom, osobama koje su imala određena potraživanja od države. Zbog toga se smatra da je korištenje povrata na obveznice emitovanih od strane vlasti u BiH neodgovarajuće. Radi procjene stvarne nerizične stope, neophodno je izabrati obveznice stabilnih država, čiji je rizik bankrotstva (default spread) nizak, kao što su vodeće ekonomije EU, SAD i članice Grupe 7. U svrhu analize podataka najbolje je korisiti prilikom procjena pravnih lica, imovine kapitala i obaveza, stopu povrata na 10-godišnje obveznice Vlade SR Njemačke, koje su denominirane u EUR, te je time eliminisan valutni rizik, zbog činjenice da je KM fiksno vezana za EUR na principu currency board-a.

Izvor: http://www.worldgovernmentbonds.com/bond-historical-data/germany/10-years/

U procjeniteljskoj praksi u BiH pored kalkulacije nerizične stope na 10-godišnje obveznice Vlade SR Njemačke, procjenitelji koriste prosječnu kamatnu (kuponsku) stopu na obveznice Vlade FBiH. Obzirom da u BiH postoje dva tržišta kapitala na kojima se trguje entiteskim obveznicama i koje se u monogome razlikuju po kamatnoj stopi, ovaj podatak uzimanja u kalkulaciju samo jednih entiteskih obveznica može dovesti do pogrešnog izračuna nerizične kamatne stope, a samim time i do pogrešnog obračuna diskontne stope. U procjeniteljskoj praksi može se vidjeti da se nerizična stopa ne računa, te da se uzima kao gotova jer je u Službenom glasniku RS br. 29/04 objavljena je stopa prinosa na bezrizična ulaganja od 3,00%. Uzimajući u obzir posljednja dešavanja na tržištu kapitala RS i zaduživanja manjeg BH entiteta po mnogo većim stopama (prosjek 6,00%), a navedena Uredba je objavljena 2004. godine, te uzimanje nezirične stope od 3,00% i pozivanje na navedenu objavu u Službenom glasniku RS br. 29/04 dovodi do pogrešnog obračuna diskontne stope iz same činjenice da se protekom vremena tržište kapitala u RS znatno izmjenilo u visini samog zaduživanja.

3.2. Tržišni prinos (premija za rizik) Rm

Ukoliko investitor želi povečati sadašnju vrijednost svoje potrošnje mora investirati uz prihvatanje određenog stepena rizika. Sam rizik se sastoji od volatilnosti rezultata prema onome očekivanom. Volatilnost znači da bi neka investicija u državni vrijednosni papir predstavljala nerizčnu investiciju uz predpostavku da se drži do dospijeća i da ne nosi kamate, već se prodaje uz diskont. Što su veća odstupanja od očekivanog rezultata, rizik je veći pa će investitori zahtjevati od takve investicije veće prinose kroz premiju rizika iznad nerizične kamatne stope. Premija rizika je nagrada u vidu dodatnih mogućnosti zarađivanja za preuzeti rizik. U tom smislu cijena kapitala može se odrediti kao i cijena vremena uvećana za rizik, što znači da su investitori osjetljivi na veličinu preuzetog rizika pa njihova premija raste brže od samog porasta.

Ulaganje na tržišta različitih država nosi specifične rizike koji tjeraju investitore da traže/očekuju veći povrat na ulaganja u te države. Ustaljena metodologija je korištenje obveznica ili sličnih dužničkih instrumenata koje emituju fiskalni organi države, Adjustment Default Spread (ADS) i rejtinga države koji dodjeljuju rejting institucije (S&P, Moody's i slične).

Kada govorimo o kalkulaciji premije rizika u finansijskim analizama, i vrednovanju kompanija dvije ključne komponente su “Adjustment default spread” i “Equity risk premium,” i one se odnose na različite aspekte rizika. Njihove osnovne razlike su:

Adjustment Default Spread (ADS):

ADS predstavlja prilagodljivi raspon koji se dodaje na referentnu kamatnu stopu kako bi se odražavao kreditni rizik izdavatelja obveznice. Koristi se prilikom određivanja kamatne stope za obveznice s određenim kreditnim rejtingom. Kada se procjenjuje kreditni rizik izdavatelja, ADS pomaže prilagoditi referentnu kamatnu stopu kako bi se odražavala stvarna razina rizika.

Equity Risk Premium (ERP):

ERP predstavlja dodatak kamatnoj stopi koji odražava očekivani povrat na dionice iznad bezrizične kamatne stope. Koristi se u procjeni potencijalnog prinosa investitora na dionicama. Ovaj premija rizika odražava očekivanja tržišta o tome koliko će investitori biti nagrađeni za preuzimanje dodatnog rizika ulaganja u dionice umjesto sigurnijih oblika investicija.

Ukratko, dok ADS fokusira na kreditni rizik i prilagodbe kamatnim stopama za obveznice, a ERP se odnosi na premiju koja se dodaje na kamatnu stopu kako bi se odrazila očekivanja tržišta o povratu na dionice. Ove dvije komponente su ključne u određivanju cjelokupne premije rizika za određeni investicijski instrument ili projekat.

|

Country |

Moody's rating |

Adj. Default Spread |

Equity Risk Premium |

Country Risk Premium (added to mature market premium) |

|

Bosnia and Herzegovina |

B3 |

6,95% |

14,86% |

9,86% |

Izvor: http://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/ctryprem.html

U slučaju Bosne i Hercegovine, Moody's je potvrdio rejting B3 sa stabilnim izgledima u julu 2023. godine. U vrednovanju kompanija prihvatljivo je koristiti Moody's rejting kao mjeru Adjustment Default Spread (ADS) kao polaznu osnovu za mjerenje premije rizika.

3.3. Beta koeficijent β

Beta koeficijent je mjera rizika jednog vrijendosnog papira (najčešće dionice) u odnosu na tržište u cjelini. Ovaj koeficijent pruža uvid u to koliko je određeni vrijednosni papir volatilan u odnosu na tržište.

Konkretno, Beta koeficijent se izračunava kao odnos promjena cijene tog vrijendosnog papira prema promjenama na tržištu.

U slučaju da je β>1 Vrijednosni papir je volatilniji od tržišta,

U slučaju da je β<1 Vrijednosni papir je manje volatilniji od tržišta,

U slučaju da je β=1 Vrijednosni papir ima istu volatilnost kao i tržište;

Beta koeficijent može biti koristan alat za investitore kako bi procijenili rizik određenih investicija u odnosu na veće tržište. Ukoliko je Beta koeficijent kod vrednovanja kompanija povezan s ovim konceptom, to bi moglo ukazivati na proučavanje Beta koeficijenta kao dio analize vrijednosti kompanija. U tom kontekstu, procjenitelji i analitičari bi mogli koristiti Beta koeficijent kako bi bolje razumijeli rizik povezan s određenom investicijom. Važno je napomenuti da se analiza vrijednosti obično ne oslanja samo na jedan pokazatelj, već koristi više metoda kako bi se dobila sveobuhvatna slika vrijednosti kompanije.

Na razvijenim tržištima Beta koeficijent se računa kao odnos kovarijanse između dnevnih prinosa vrijednosnog papira i indexa tržišta i varijanse dnevnih prinosa indexa tržišta.

Izračunavanje Beta koeficijenta uključuje analizu historijskih cijena vrijednosnih papira i indeksa tržišta kako bi se utvrdila veza između kretanja cijena vrijednosnog papira i kretanja tržišta.

Osnovni koraci za izračunavanje Beta koeficijenta na razvijenim tržištima su:

- Prikupljanje podataka,

- Izračunavanje dnevnih prinosa,

- Kovarijansa i varijansa,

- Izračunavanje Beta koeficijenta,

Klučno je napomenuti da Beta koeficijent zavisi od vremenskog perioda koji se analizira, pa se rezultati mogu razlikovati u zavisnosti od izabranog perioda. Također, Beta koeficijent je samo jedan od mnogih faktora koje treba razmotriti prilikom analize investicija.

Na prostorima bivše Jugoslavije ovlašteni procjenitelji imovine, kapitala i obaveza Beta koeficijent najviše kosrite iz tablica prof. Aswatha Damodarana i tablica industrija za koeficijent Beta, obzirom da je za svaku analiziranu industriju uzeto u razmatranje više kompanija.

|

Industry Name |

Number of firms |

Average Unlevered Beta |

Average Levered Beta |

|

Advertising |

58 |

1,35 |

1,63 |

|

Aerospace/Defense |

77 |

1,23 |

1,41 |

|

Air Transport |

21 |

0,69 |

1,42 |

|

Apparel |

39 |

1,02 |

1,32 |

|

Auto & Truck |

31 |

1,23 |

1,54 |

|

Auto Parts |

37 |

1,20 |

1,47 |

|

Bank (Money Center) |

7 |

0,74 |

1,08 |

|

Banks (Regional) |

557 |

0,41 |

0,50 |

|

Beverage (Alcoholic) |

23 |

0,88 |

1,01 |

|

Beverage (Soft) |

31 |

1,20 |

1,30 |

|

Broadcasting |

26 |

0,70 |

1,32 |

|

Brokerage & Investment Banking |

30 |

0,69 |

1,20 |

|

Building Materials |

45 |

1,10 |

1,28 |

|

Business & Consumer Services |

164 |

1,02 |

1,17 |

|

Cable TV |

10 |

0,71 |

1,26 |

|

Chemical (Basic) |

38 |

0,96 |

1,25 |

|

Chemical (Diversified) |

4 |

1,09 |

1,41 |

|

Chemical (Specialty) |

76 |

1,12 |

1,28 |

|

Coal & Related Energy |

19 |

1,43 |

1,45 |

|

Computer Services |

80 |

0,99 |

1,17 |

|

Computers/Peripherals |

42 |

1,23 |

1,29 |

|

Construction Supplies |

49 |

1,08 |

1,26 |

|

Diversified |

23 |

0,94 |

1,04 |

|

Drugs (Biotechnology) |

598 |

1,20 |

1,24 |

|

Drugs (Pharmaceutical) |

281 |

1,18 |

1,27 |

|

Education |

33 |

0,99 |

1,10 |

|

Electrical Equipment |

110 |

1,43 |

1,59 |

|

Electronics (Consumer & Office) |

16 |

1,61 |

1,54 |

|

Electronics (General) |

138 |

1,12 |

1,20 |

|

Engineering/Construction |

43 |

1,02 |

1,20 |

|

Entertainment |

110 |

1,25 |

1,45 |

|

Environmental & Waste Services |

62 |

0,86 |

1,02 |

|

Farming/Agriculture |

39 |

0,93 |

1,14 |

|

Financial Svcs. (Non-bank & Insurance) |

223 |

0,11 |

0,89 |

|

Food Processing |

92 |

0,77 |

0,92 |

|

Food Wholesalers |

14 |

0,85 |

1,12 |

|

Furn/Home Furnishings |

32 |

0,95 |

1,27 |

|

Green & Renewable Energy |

19 |

0,88 |

1,60 |

|

Healthcare Products |

254 |

1,10 |

1,16 |

|

Healthcare Support Services |

131 |

1,07 |

1,16 |

|

Heathcare Information and Technology |

138 |

1,37 |

1,47 |

|

Homebuilding |

32 |

1,33 |

1,50 |

|

Hospitals/Healthcare Facilities |

34 |

0,72 |

1,17 |

|

Hotel/Gaming |

69 |

1,06 |

1,46 |

|

Household Products |

127 |

1,06 |

1,16 |

|

Information Services |

73 |

1,33 |

1,40 |

|

Insurance (General) |

21 |

1,03 |

1,23 |

|

Insurance (Life) |

27 |

0,67 |

0,94 |

|

Insurance (Prop/Cas.) |

51 |

0,73 |

0,80 |

|

Investments & Asset Management |

600 |

0,54 |

0,62 |

|

Machinery |

116 |

1,09 |

1,22 |

|

Metals & Mining |

68 |

1,22 |

1,29 |

|

Office Equipment & Services |

16 |

0,84 |

1,18 |

|

Oil/Gas (Integrated) |

4 |

0,95 |

0,98 |

|

Oil/Gas (Production and Exploration) |

174 |

1,14 |

1,26 |

|

Oil/Gas Distribution |

23 |

0,66 |

0,99 |

|

Oilfield Svcs/Equip. |

101 |

1,19 |

1,38 |

|

Packaging & Container |

25 |

0,67 |

0,95 |

|

Paper/Forest Products |

7 |

1,13 |

1,38 |

|

Power |

48 |

0,46 |

0,73 |

|

Precious Metals |

74 |

1,19 |

1,23 |

|

Publishing & Newspapers |

20 |

0,91 |

1,11 |

|

R.E.I.T. |

223 |

0,69 |

1,06 |

|

Real Estate (Development) |

18 |

0,88 |

1,52 |

|

Real Estate (General/Diversified) |

12 |

0,66 |

0,79 |

|

Real Estate (Operations & Services) |

60 |

0,81 |

1,35 |

|

Recreation |

57 |

1,08 |

1,42 |

|

Reinsurance |

1 |

0,83 |

0,83 |

|

Restaurant/Dining |

70 |

1,17 |

1,41 |

|

Retail (Automotive) |

30 |

1,08 |

1,52 |

|

Retail (Building Supply) |

15 |

1,57 |

1,79 |

|

Retail (Distributors) |

69 |

1,01 |

1,28 |

|

Retail (General) |

15 |

1,22 |

1,36 |

|

Retail (Grocery and Food) |

13 |

0,47 |

0,67 |

|

Retail (Online) |

63 |

1,36 |

1,49 |

|

Retail (Special Lines) |

78 |

1,19 |

1,48 |

|

Rubber& Tires |

3 |

0,27 |

0,84 |

|

Semiconductor |

68 |

1,53 |

1,61 |

|

Semiconductor Equip |

30 |

1,69 |

1,76 |

|

Shipbuilding & Marine |

8 |

0,78 |

0,94 |

|

Shoe |

13 |

1,29 |

1,33 |

|

Software (Entertainment) |

91 |

1,36 |

1,36 |

|

Software (Internet) |

33 |

1,42 |

1,55 |

|

Software (System & Application) |

390 |

1,41 |

1,47 |

|

Steel |

28 |

1,21 |

1,34 |

|

Telecom (Wireless) |

16 |

0,71 |

1,03 |

|

Telecom. Equipment |

79 |

1,18 |

1,23 |

|

Telecom. Services |

49 |

0,47 |

0,88 |

|

Tobacco |

15 |

1,74 |

2,00 |

|

Transportation |

18 |

0,92 |

1,06 |

|

Transportation (Railroads) |

4 |

0,93 |

1,11 |

|

Trucking |

35 |

1,23 |

1,55 |

|

Utility (General) |

15 |

0,41 |

0,64 |

|

Utility (Water) |

16 |

0,87 |

1,15 |

|

Total Market |

7165 |

0,88 |

1,16 |

|

Total Market (without financials) |

5649 |

1,12 |

1,29 |

Izvor: https://pages.stern.nyu.edu/~adamodar/New_Home_Page/datafile/totalbeta.html

4. Trošak duga (Rd)

Trošak duga je kamatna stopa koju kompanija plaća kako bi posudila novac od zajmodavaca. Zavisi od kreditne sposobnosti kompanije, dospijeća i karakteristika duga, te od preovlađujućih kamatnih stopa na tržištu. Jedan od jednostavnih načina za procjenu troškova duga je korištenje prinosa do dospijeća (eng. Yield to Maturity – YTM) postojećih ili uporedivih dužničkih instrumenata. YTM je godišnja stopa prinosa koju bi kompanija zaradila ako bi držala dug dok ne dospije. Međutim, budući da se kamate odbijaju od poreza, potrebno je pomnožiti trošak duga sa (1 – t) kako bi dobili trošak duga nakon oporezivanja, koji je relevantan trošak za WACC.

Za trošak duga možemo reći da je to zahtjevani prinos na dugove kompanije. U slučaju da se radi o utrživim dugovima formiranim emisijom utrživih obveznica, trošak duga je prinos do dospijeća. Ovdje je radi o prinosu uz koji je kapitalizirana vrijednost utrživih dugova određene kompanije. Ukoliko dugovi nisu utrživi diskutabilno je stvaranje predpostavki za izračun prinosa do dospijeća. U takvim uslovima za trošak duga moguće je koristit realiziranu kamatnu stopu na dugove, ako nije došlo do velikih promjena na tržištu kredita u odosnu na vrijeme sklapanja ugovora o kreditu. U slučaju da je došlo do velikih promjena, potrebno je prilagođavanje realizirane kamatne stope sa standardnim kamatnim stopama.

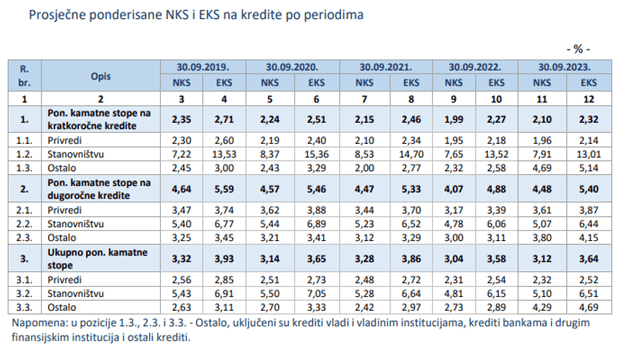

Za trošak duga u Bosni i Hrecegovini možemo koristit prosjek efektivnih kamatnih stopa u posljednja tri mjeseca na dugoročne kredite privredi koje su denominirane u KM, a koje odobravaju banke u Bosni i Hercegovini sa promjenivom kamatnom stopom. Ovi podaci se mogu preuzeti i javno su dostupni na web stranici Agencije za bankarstvo FBiH, te se iste informacije objavljuju na kvartalnom nivou.

Prema posljednjem izvještaju koji je objavljen na web stranici Agencije za bankarstvo FBiH kao “Informacija o subjektima bankarskog sistema Federacije Bosne i Hercegovina sa stanjem na dan 30.09.2023. godine” prosječna ponederisana efektivna kamatna stopa za privredu iznosi 2,52%.

5. Zaključak:

U finansijskom modeliranju i ocjeni vrijednosti investicija, diskontna stopa predstavlja ključni element. Ova stopa omogućava usklađivanje budućih novčanih tokova sa sadašnjom vrijednošću, uzimajući u obzir vrijeme vrednovanja i rizik investicije. Diskontna stopa je od suštinskog značaja za donošenje odluka o investicijama, procjeni vrijednosti imovine i određivanju isplativosti projekata.

U procesu vrednovanja, diskontna stopa odražava vrijeme vrijednosti novca, uzimajući u obzir inflaciju i druge faktore. Povezana je sa konceptom vremenske vrednosti novca, gde se budući novčani tokovi prilagođavaju sadašnjoj vrijednosti kako bi se uzeli u obzir rizici i inflacija. Diskontna stopa i ponderisani prosječni trošak kapitala (WACC) nisu isti, ali su povezani. WACC se koristi za procjenu vrijednosti budućih novčanih tokova, dok diskontna stopa odražava trošak kapitala potreban za finansiranje kompanije.

U izračunu diskontne stope postoji nekoliko metoda, a WACC je često korišćena. Ova metoda uzima u obzir prosječnu stopu kapitala koju kompanija koristi za finansiranje svojih aktivnosti. WACC obuhvata troškove duga, kapitala i preferencijalnih dionica. Metoda reflektuje rizik i oportunitetni trošak ulaganja u kompaniju.

WACC se koristi u različitim kontekstima od strane menadžera, investitora, analitičara, povjerilaca i zajmodavaca. Njegova vrijednost može varirati od kompanije do kompanije i zavisi od različitih faktora. Niži WACC obično se smatra povoljnijim jer ukazuje na niže troškove kapitala i veći potencijal za profitabilnost. Važno je da WACC bude u skladu sa stopom rasta kompanije i profilom rizika.

Pored diskontne stope, u procjeni vrednosti koriste se i druge komponente poput troška kapitala, nerizične stope, premije za rizik i Beta koeficijenta. Svaka od ovih komponenti doprinosi cjelokupnom razumjevanju troška kapitala i rizika povezanog sa investicijom.

U zaključku, razumjevanje i pravilna primena diskontne stope i povezanih elemenata od suštinskog su značaja za donošenje ključnih finansijskih odluka i za samu procjenu vrijednosti kompanije.

Autor teksta:

Ahmed Aljukić, dipl.ecc