1. UVOD

Pandemija korona virusa ubrzava međusobnu povezanost između održivosti i finansijskog tržišta, pri čemu je odgovorno ulaganje na putu ka mainstreamu. Doživljavanje visoke ranjivosti privrede na globalne krize i socijalne nemire, investitori proaktivno uključuju životnu sredinu, društvenu odgovornost i korporativno upravljanje (ESG) uzimaju u obzir njihovu investicionu analizu kako bi stekli holističkiji pogled na materijalne rizike kompanija, očekivane mogućnosti rasta i profitnu maržu. ESG je akronim koji označava životnu sredinu, društvenu odgovornost i korporativno upravljanje. To je okvir za procjenu održivosti i etičkih pitanja kompanije.

Fokusirajući se na ESG faktore, kompanija može izgraditi održivu budućnost i stvoriti dugoročnu vrijednost za sve učesnike. ESG faktori su opisani u nastavku:

- Životna sredina (engl. Environmental) – Uticaj kompanije na okoliš, uključujući njen odnos prema ugljiku, direktne i indirektne emisije stakleničkih plinova i upravljanje otpadom,

- Društvena odgovornost (engl. Social) – Društvena odgovornost kompanije koja se odnosi na zdravlje i sigurnost, angažman sa zajednicama, angažman zaposlenih, posvećenost etičkim radnim praksama, ljudska prava, rod i različitost,

- Korporativno upravljanje (engl. Governance) – Okvir upravljanja kompanijom obuhvata interne kontrole, naknade rukovodiocima, sastav odbora, podmićivanje i korupciju i odgovornosti nadzora.

Kako je izvijestio CFA Institut, 85% njegovih članova sada uzimaju barem jedan od faktora E, S ili G investicione odluke.[1] U međuvremenu, 76% institucionalnih investitora i 69% maloprodajnih investitora su iskazali interesovanje za ESG ulaganja, prezentirajući ESG faktore, razmatranja su postala sastavni dio okvira upravljanja imovinom. ESG faktori predstavljaju jedan od osnovnih komponenta u određivanju dugoročnih izgleda i finansijski učinak firme. Na primjer, kompanije sa visokim emisijama ugljika mogu patiti od većih operativnih troškova u borbi protiv emisija ugljika naspram pooštrenih ekoloških i zakonskih propisa.

[1] CFA Institute (2020). Future of Sustainability Investment Management from Ideas to Reality. Dostupno na: https://www.cfainstitute.org/-/media/documents/survey/future-of-sustainability.ashx

Rastuća popularnost društveno odgovornog ulaganja („SRI” – Socially Responsible Investing) u posljednjih nekoliko godina dovela je do toga da investitori, stručnjaci za procjenu poslovanja i druge zainteresirane strane daju veći naglasak na ESG faktore. ESG faktori su skup metrika koji mogu pomoći da se razumije kako kompanija upravlja svojim rizicima i prilikama povezanim sa promjenjivim okolišnim, društvenim i upravljačkim pejzažom.

Uz proliferaciju društveno odgovornog ulaganja („SRI”- Socially Responsible Investing) posljednjih godina, ESG razmatranja i faktori su postali jedan od centralnih principa investiranja i alokacije kapitala, korporativnih finansija i upravljanje korporacijama.

Kompanije koje rade bolje ESG su povezano sa nižim rizicima i većim prinosima, što se može odraziti na vrijednost kompanije. Dakle, uspostavljanje sistematskog pristupa za integraciju ESG-a faktori u izračunavanju fer vrijednosti su od najveće važnosti za optimizaciju investicione strategije.

2. VAŽNOST ESG VREDNOVANJA

Uz podršku Ujedinjenih nacija, Principi društveno odgovornog ulaganje („SRI”- Socially Responsible Investing) posvećeni su promociji uključivanja ESG pitanja u investicionu praksu i vlasničke politike kompanija. U perspektivnom dokumentu: ESG i vrednovanje poslovanja, Međunarodno vijeće za standarde vrednovanja (IVSC) također je obavjestilo da je nezapamćeno nisko interesovanje stopa zabilježeno nakon ekonomske krize 2020. godine.

Kako je kamatna stopa negativno povezana sa sadašnjom vrijednosti budućih novčanih tokova i dugotrajniji period će dodatno povećati sadašnju vrijednost, može se očekivati da će niska kamatna stopa podstaći dugoročnu strategiju ulaganja, što rezultira većim značajem ESG okvira. Iako razne studije sugerišu da su ESG i korporativne performanse suštinski isprepletene, jak ESG prijedlog mogao bi biti pokazatelj zaštite dugoročni uspjeh investitora. Međutim, iz perspektive vrednovanja, tradicionalno pristupi vrednovanju poslovanja su skloniji finansijskim pokazateljima i metrikama, zanemarujući ESG uticaj na dugoročno stvaranje ili degradaciju vrijednosti. Dakle, ESG-integrisani model vrednovanja koji može sistematski vrednovati kompaniju, uzimajući u obzir različite scenarije i ishode, može biti od koristi investitorima i analitičarima za razvoj zaokruženog ulaganja i optimizacija karakteristike rizika i prinosa.

3. ESG KAO POKRETAČI POSLOVNE VRIJEDNOSTI

S obzirom na sve veći značaj, imperativ je istražiti osnovno pitanje – kako ESG pokreće i stvara poslovne performanse i vrijednost? Ukratko, pojedinačne komponente ESG-a su definisane na sljedeći način:

- Životna sredina – Brine se o tome kako kompanija koristi svoje resurse i upravlja svojim emisijama.

- Društvena odgovornost – Brine se o tome kako kompanija upravlja svojim odnosom sa svojim stejkholderima, uključujući širu zajednicu.

- Korporativno upravljanje – Pokriva pitanja korporativnog ponašanja; uključuje upravljanje “E” i “S” faktorima.

ESG se stoga može posmatrati kao skup isprepletenih, kvalitativnih, nefinansijskih faktora koje koriste tržišta da bi razumjeli uticaj i održivost djelovanja kompanije. Na osnovu različitih javno dostupnih izvora, postoji pet (5) glavnih načina na koje dobre ESG prakse utiču na ekonomski učinak i vrednovanje:

- Vrhunski rast – Razvoj novih proizvoda i usluga u skladu sa trendovima kupaca, uvođenjem novog tržišta koji daje prednost transparentnim i održivim proizvodima i praksama.

- Smanjenje troškova – Energetska efikasnost i niže emisije i troškovi upravljanja otpadom.

- Smanjeni regulatorni i pravni troškovi – Od regulatora, i u određenim slučajevima, dobijajue subvencija i državne podrške.

- Povećana produktivnost rada – Uključuje podizanje morala zaposlenih i privlačenje vrhunskih talenata.

- Bolja alokacija kapitala i imovine optimizacija – Putem alokacije kapitala na dugi rok, održive mogućnosti ulaganja, što rezultira povećanim ulaganjima, odnosno većim prinosom.

4. ODNOS IZMEĐU ESG I BUSINESS VALUATION

4.1. Izbor materijalnih ESG faktora

Procjena ESG materijalnosti je početna tačka za uključivanje ESG faktora u model vrednovanja. Uz subjektivnu prirodu ESG razmatranja i prilagođavanja, identifikacija materijalnih ESG faktora je od vitalnog značaja da opravdaju povezana prilagođavanja i zaobilaze dvosmislenost. U međuvremenu, značajnost pojedinačnih ESG faktora može biti i specifična za industriju i za kompaniju, šta se mora procijeniti od slučaja do slučaja. Materijalnost se mjeri prema vjerovatnoći i veličini uticaja. Prema Institutu CFA nematerijalni ESG faktori nemaju uticaja na finansije i procjene.[1] Neki faktori će dugoročno imati finansijski uticaj, bilo pozitivan ili negativan. Stoga je procjena materijalnosti važna za uključivanje ESG faktora u vrednovanje poslovanja. Ako uzmemo MSCI-jeve benchmarke za industriju razvoja nekretnina i industriju bušenja nafte i plina kao ilustracija. Gledajući u njihovo poređenje, dvije industrije se suočavaju sa različitim problemima ESG-a u svakom poređenju je različito ponderisanje važnosti, upoređujući ih sa kompanijama iz iste industrije. Na primjer, investitori za nekretnine trebaju naglasiti mogućnosti u zelenoj gradnji dok se kompanije koje se bave bušenjem nafte i plina fokusiraju se na pitanje suzbijanja emisije ugljika.

4.2. Predfinansijske ili nefinansijske informacije

Dok je ESG postao centralno načelo mnogih kompanija, menadžera imovine i investitora, postavlja se osnovno pitanje da li postoje univerzalna standardizovana pravila za ESG performanse vrednovanje učinaka ESG-a. Nesklad između ESG objelodanjivanja i finansijskog učinka se posebno povećava kada većina kompanija odvaja svoje ESG izvještaje iz finansijskih izvještaja, što rezultira preovlađujućim stavom da su ESG razmatranja nefinansijske prirode.

Stoga se kompanije i analitičari vrednovanja bore da artikuliše ponudu vrijednosti ESG investicija i procijene ESG podatke u stvaranju dugoročne vrijednosti.

U perspektivnom dokumentu: ESG i vrednovanje poslovanja, IVSC je istakao važnost prepoznavanja ESG-a kao “Predfinansijske” informacije, umjesto “Nefinansijske” informacije. S obzirom na isprepletenu vezu između ESG faktori i dugoročna finansijska sredstva preduzeća otpornosti, analiza će biti odvojena od tradicionalne metrike vrednovanja, kao što su tipični novčani tokovi, cijene i zarade i mjerenja EBITDA, ali umjesto toga sadrži mnoštvo faktora.

[1] JLL (2022). Unlocking ESG Opportunities: Explore How ESG Impacts Business Value.

Tabela 1: Faktori predfinansijskog uticaja

FAKTORI | PREDFINANSIJSKI UTICAJ |

Životna sredina | Sklonost potrošača prema održivim proizvodima mijenja potražnju za proizvodom kompanije. Dodatni troškovi i rizici u slučaju zatezanja ekološka regulative. |

Društvena odgovornost | Sklonost potrošača prema proizvodima fer trgovine mijenja potražnju za proizvodom kompanije. Sklonost potrošača prema proizvodima fer trgovine mijenja naknade za povrede zaposlenih. |

Korporativno upravljanje | Troškovi obuke i razvoja za zadržavanje talenata |

ESG ima pozitivan finansijski uticaj i utiče na suštinsku vrijednost poslovanja. Neuspjeh u prepoznavanju uticaja ESG-a, može stvoriti jaz između finansijskih performansi i tržišne vrijednosti, što rezultira akumulaciju neevidentiranih nematerijalnih ulaganja i nesrazmjerne dugoročne izglede vrijednosti, te dodatnih poreza zbog kazni izrečenih kršenjem propisa.

4.3. Prilagođavanje pristupa vrednovanju poslovanja

Uključivanje ESG faktora u vrednovanje poslovanja može biti u kvalitativnom ili kvantitativnom obliku. ESG analiza temelji se na istraživanju specifičnim za kompaniju i fundamentalnoj analiza. Procjenitelji analiziraju ESG podatke kako bi formirali svoje kvalitativno mišljenje o sposobnosti kompanije da upravlja određenim ESG pitanjima. Zatim se mišljenje kombinuje sa kvantitativnom finansijskom analizom uzimajući u obzir ESG strategiju upravljanja rizikom za različite pokretače vrijednosti, uključujući prihode, troškove, kapitalne izdatke i sl.

Tradicionalno, postoje tri opšte prihvaćene metodologije vrednovanja: prihodovni pristup, tržišni pristup i troškovni pristup. Prihodovni pristup utvrđuje fer vrijednost pretvaranjem očekivanog budućeg novčanog toka u sadašnju vrijednost; tržišni pristup se upoređuje sa kompanijama slične imovine ili obaveza za koje su dostupne cijene; troškovni pristup je vrednovanje poslovanja iz perspektive bilansa stanja.

Sve veći apetit za ESG je naglasio važnost inkorporacije ESG faktora u proces vrednovanja kako bi se dao integrativniji pogled za investitore. Međutim, u tradicionalnom modelu vrednovanja, ESG faktori se ne razmatraju. Bez univerzalnih smjernica ili standarda, preovladavajuća praksa je uključiti ESG u tržišne i prihodovne pristupe.

Tabela 2: Pristupi vrednovanju

TRŽIŠNI PRISTUP | PRISTUP PRIHODIMA |

Uporedive kompanije | Očekivani budući novčani tok |

Cijena višestruka | Diskontna stopa |

| Terminalna vrijednost |

Tržišni rizici | |

Rizici specifični za firmu |

5. UKLJUČIVANJE ESG OKVIRA U VREDNOVANJE POSLOVANJA

5.1. Šta je vrednovanje tržišnog pristupa?

Procjena tržišnog pristupa utvrđuje fer vrijednost upućivanjem na uporediva javna preduzeća ili prethodne transakcije, određujući vrijednost u odnosu na druge stvarne transakcije procjene. Višestruke cijene kao što su cijena-zarada, cijena-za-knjige i Enterprise. Omjeri vrijednosti i EBITDA su neki od najčešće usvojenih omjera kao mjerilo za postizanje procjene procjene. Da bi se uzela u obzir ESG razmatranja, procjena prema tržišnom pristupom bi trebala:

- Identifikovati i procjeniti ESG prakse za uporedive kompanije i industrije.

- Procijeniti učinak predmetne kompanije za takve kriterije.

- Prilagoditi tržišne inpute na subjektu da uzme u obzir relevantne performanse u poređenju sa uporedivim kompanijama.

Glavni nedostatak ovog pristupa bio bi to što su ESG podaci, objavljivanja i sistemi ocenjivanja još u početnim fazama, a subjekti su tipično privatne kompanije. Bodovanje bi stoga bilo presudno, s tim da bi različiti analitičari potencijalno dodijelili različite pondere/bodove različitim ESG faktorima i praksama kompanija. Za uspješnu procjenu tržišnog pristupa, proces odabira, sličnih usporedivih vrijednosti iz niza finansijskih metrika i nefinansijskih parametara bio bi najosnovniji, u kojem su također potrebna odgovarajuća prilagođavanja u vršenju procjene.

Tržišni pristup određuje fer vrijednost kompanije upoređujući je sa sličnim kompanijama kojima se javno trguje ili nedavnim transakcijama. Najčešće korišteni višestruke cijene su vrijednost kompanije prema EBITDA, vrijednost komapnije prema prihodu, cijena za zaradu i cijena za knjigovodstvo. Odabir pravih uporedivih kompanija je ključan za uspješnu tržišnu procjenu. Ovo zahtjeva pažljivu procjenu relevantnih ESG metrika uz tradicionalne finansijske pokazatelje. Na tržištu postoji nekoliko platformi za prikupljanje ESG podataka kao što su Bloomberg, Refinitiv i MCSI. Oni su također razvili svoj vlastiti ESG sistem bodovanja, pružajući vrijedne uvide i referentnu tačku za poređenje tržišta.

Kompanije sa većim ESG rizicima imaju tendenciju da imaju niže vrijednosti preduzeća. Kao rezultat toga, prilikom procjene uporedivih kompanija kroz ESG sočivo, višestruka cijena će biti prilagođena kako bi odražavala razlike u rizicima i mogućnostima. Međutim, prije primjene prilagođavanja, ključni prvi korak je identificiranje i evaluacija ESG kriterija specifičnih za industriju.

Upoređujući ove ESG kriterije sa ESG performansama ciljne kompanije, možemo odrediti odgovarajuća prilagođavanja višestrukih cijena, osiguravajući procjenu koja tačno odražava profil održivosti kompanije i inherentne rizike.

5.2. Izazovi u uključivanju ESG-a u BV i poteškoće u prikupljanju ESG podataka

Pouzdani ESG podaci su kamen temeljac za uključivanje faktora održivosti u vrednovanje, njihovo prikupljanje predstavlja sopstveni skup izazova. Procjenitelji se često susreću s problemima kao što su dostupnost podataka, zabrinutost za kvalitet i nedostatak uporedivosti među izvorima. Ove prepreke mogu ugroziti cijeli proces vrednovanja jer nepouzdani, irelevantni ili nepotpuni ESG podaci dovode do pogrešnih i netačnih rezultata vrednovanja.

5.2.1. Dostupnost podataka

Nedovoljni podaci predstavljaju glavnu prepreku za uključivanje ESG faktora u vrednovanje. Mnogim kompanijama, posebno privatnim, nedostaju resursi ili poticaji za aktivno prikupljanje i prijavljivanje ESG podataka. Oni rade pod manjim pritiskom da otkriju svoje prakse održivosti. Čak i među javnim preduzećima, sveobuhvatno objavljivanje ESG podataka ostaje nedostižno. Na primjer, nedavna studija koju su sproveli FTSE Russell i Refinitiv otkrila je da 42% velikih i srednjih kompanija u svijetu još uvijek ne otkriva emisije iz Scope 1 i 2, uključujući kompanije visokog profila kao što su Berkshire Hathaway i Moderna.[1]

Štaviše, nepostojanje jačih ESG propisa ostavlja kompanijama slobodu da biraju koje podatke će otkriti, što rezultira nepotpunim i nedosljednim informacijama. Ovaj nedostatak standardizacije je izazov za procjenitelje da uporede podatke među kompanijama, što dodatno pogoršava ionako ograničenu dostupnost pouzdanih ESG podataka.

5.2.2. Kvalitet podataka

Čak i ako su ESG podaci dostupni, procjena njihovog kvaliteta postaje još jedna prepreka. Prema benčmarking studiji Međunarodne federacije računovođa (IFAC), analiza 50 singapurskih kompanija je sprovedena 2021. godine i jedan od njenih ključnih nalaza je pokazao da je od 48 kompanija koje prijavljuju informacije o održivosti, 21% dobilo određeni nivo sigurnosti o tome Stoga, procjenitelji moraju voditi brigu o tačnosti i pouzdanosti podataka.[2]

Praksa selektivnog izvještavanja se često pripisuje dobrovoljnoj prirodi otkrivanja ESG-a i slabim propisima. Na kraju, kompanije sa nižom ESG zrelošću često nemaju čvrst okvir upravljanja podacima. Zastarjeli, nedosljedni ili čak izmanipulisani podaci mogu proizaći iz neadekvatnih sistema i kontrola, što dodatno umanjuje vrijednost dostupnih informacija.

5.2.3. Uporedivost podataka

Prilikom provođenja procjene, potrebno je poređenje podataka između kompanije i njenih kolega ili u odnosu na historijske podatke. Međutim, poređenje ESG podataka može biti složen i izazovan zadatak na koji utiču različiti faktori. Jedna od glavnih prepreka je nedostatak historijskih podataka, što otežava praćenje trendova i napretka u praksi održivosti. Ovo dokazuje studija 50 velikih danskih kompanija u izveštajima o održivosti, koja otkriva da je samo 60% dalo podatke iz prethodnih godina zbog poređenja.

Još jedan izazov proizilazi iz nedostatka jedinstvenog i standardiziranog okvira. Postoji mnogo okvira, kao što su Standardi Globalne inicijative za izvještavanje (GRI), Standardi Odbora za računovodstvene standarde održivosti (SASB) i Preporuke Radne grupe za finansijske objave vezane za klimu (TCFD). Ova nedosljednost u mjerenju i izvještavanju omogućava kompanijama da izaberu različite okvire i metodologije za mjerenje i izvještavanje o svojim ESG performansama. Shodno tome, poređenje ESG performansi dvije kompanije postaje složeno kada usvoje različite okvire izvještavanja.

Konačno, korištenje različitih izvora podataka, kao što su samoizvještavanje, procjene trećih strana ili javno dostupne informacije, dodatno ometa uporedivost ESG podataka. Oslanjanje svake kompanije na različite izvore uvodi potencijalne varijacije u podacima, postavlja izazove za dosljedne procjene. Čak i ako se ove prepreke prevaziđu i pronađu visokokvalitetni, relevantni i uporedivi podaci, procjenitelj se i dalje može suočiti s izazovima u uključivanju ovih podataka u model vrednovanja.

5.3. ESG u odabiru uporedivih kompanija

Kada je integracija ESG-a u mainstream investicije u velikom porastu, procjenitelji moraju uključiti i procijeniti relevantne ESG faktore u odabiru uporedivih kompanija. Renomirane agencije za kreditni rejting S&P Global Ratings (S&P), Moody's i Fitch Ratings integrisale su ESG razmatranja u svoje metodologije ocjenjivanja. U međuvremenu, finansijski Provajderi podataka kao što su MSCI, Bloomberg i Refinitiv takođe su uspostavili sopstveni ESG sistem bodovanja, koji služi kao odličan indikator i referenca u vršenju poređenja tržišta.

Integracija ESG rezultata u analizu kreditnog rejtinga može biti način za procjenu nivoa rizika i uporedivosti kompanija. Kompanije sa nižim ESG akreditivima su podložne većem riziku, s obzirom na to da bi kompanija mogla da radi manje efikasno u resursima upravljanje ili zadržavanje talenata od svojih kolega. Kao i kod kreditnih rizika, ozbiljnost ESG rizika takođe može uticati na vrednost preduzeća, a samim tim i na prinos i očekivani prinos. Stoga, procjenom učinka uporedivih kompanija prema ESG kriterijima, istovremeno će se mijenjati i višestruki cijena.

Prilagođavanje ciljnih višestrukih faktora sa ESG faktorima Osim prilagođavanja uporedivog odabira kompanija, procjenitelji mogu također integrirati ESG faktore modifikacijom ciljnog višestrukog. Kada se posmatraju uobičajeni multiplikatori kao što su omjeri cijene i zarade (P/E) i omjeri cijene i knjigovodstva (P/B), može se dodati premija cijena za dobre kompanije koje rade na ESG-u ili naprotiv primijeniti popust.

Podešavanja se mogu konvertovati u premium/popust na višestruke cijene u odnosu na svoje kolege zbog ESG faktora. Ovaj pristup pokušava integrirati ESG faktore na jednostavan, direktan način, ali također izaziva fundamentalno pitanje: – kako bi procjenitelji trebali kalibrirati stepen premije ili popusta?

Da bi se bolje ilustrovao uticaj ESG faktora na višestruke ciljne vrednosti, ispitano je 60 investitora za nekretnine sa liste Hong Konga. ESG performanse se generalno ocjenjuju na osnovu ESG rezultata otkrivanja podataka, u poređenju sa kolegama u istom industrijskom sektoru. Rezultat otkriva pozitivan odnos između ESG rezultata otkrivanja i P/B omjera kompanija. Kompanija sa boljom ESG performansom je sklona da ima veći P/B omjer, što se može pripisati pozitivnim izgledima i dugoročno održivom rastu uz nižu volatilnost zarada, čime se podržava vrednovanje firme.

Sa rastućim interesovanjem za ESG performanse, investitori su spremniji da plate premiju cene za kompanije sa visokim ESG rezultatima. Pod pretpostavkom da su ostali faktori konstantni, kada se rezultat otkrivanja ESG poveća za 20 jedinica, P/B omjeri približno rastu za 0,13 shodno tome, unutar sektora za razvoj nekretnina. Empirijska studija je naglasila da postoji značajan alfa prinos za kompanije sa natprosečnim performansama u pogledu materijalnih ESG faktora, podržavajući sklonost investitora da plaćaju premiju cene. Kao rezultat toga, da bi se uzelo u obzir ESG razmatranje, premiju treba primijeniti na ciljni višestruko u vrednovanju kompanija s visokim ESG ocjenama. Zatim, popust zbog nedostatka tržišnosti (DLOM) se također može promijeniti kao odgovor na razmatranja ESG-a. DLOM se obično primjenjuje kada se procjenjuje privatno kompanija, koja nema centralizovano tržište, sa nižom fer vrednošću od javnog preduzeća, zadržavajući ostale varijable konstantnim.

Objavljivanja ESG-a za privatne kompanije manje su regulirana i nisu obavezna, što ukazuje da investitori snose veće rizike vezane za ESG zbog veće asimetrije informacija. S obzirom na veći kreditni rizik, privatne kompanije sa nižim ESG akreditivima povezuju se sa manjim skupom potencijalnih investitora ili na drugi način traže veći potreban prinos kao kompenzaciju. U skladu s tim, procjenitelji mogu birati viši DLOM u procjeni privatnih kompanija kako bi se riješili problemi ESG-a. U tradicionalnom pristupu vrednovanja privatne kompanije, komparativno, faktori upravljanja najviše utiču na vrednost privatne kompanije. Privatna kompanija sa indikatorima lošeg upravljanja, kao što je odbor sa ograničenim relevantnim veštinama, nedostatak nezavisnosti odbora direktora ili nedostatak razmatranja različitosti i uključenosti, itd., predstavlja veći rizik negativnog kapitala odluka o alokaciji, manji budući novčani tokovi ili teškoće u pristupu tržištima kapitala, ili u ekstremnom slučaju, veći rizik od bankrota. Stoga su faktori upravljanja u vrednovanju privatnih kompanija uticajni i treba ih uzeti u obzir uzeti u obzir prilagođavanje na višestruke. Međutim, sa sve većom zabrinutošću oko ekoloških i društvenih pitanja, procjenitelji bi također trebali uključiti ove faktore procenu. Sve u svemu, proces odabira, prilagođavanja i implementacije ESG podataka u procjeni smatra se složenim i zahtijeva značajno iskustvo i tehničke vještine procjenitelja.

[1] FTSE Russell (2022). Mind the gaps: Clarifying corporate carbon.

[2] IFAC (2019 – 2022). The State of Play in Sustainability Assurance. Benchmarking Global Practice.

6. ŠTA JE PROCJENA PRIHODA?

S obzirom na ESG, vrednovanje prema prihodovnom pristupu treba uzeti u obzir uticaj na diskontnu stopu ili novčane tokove sebe. IVSC je naglasio da treba voditi računa o tome da se određeni ESG faktori koji su već implicitno uključeni u procjenu ne prebroje duplo.

Na primjer, kriteriji koji se navode kao obrazloženje za inkorporaciju premija veličine u izvođenju diskontne stope preklapa se s onim što bi mnogi smatrali faktorima „ESG” (naime, manje privatne kompanije se obično povezuju sa relativno slabije upravljanje, koncentrisano vlasništvo, nepostojanje nezavisnog nadzora od strane odbora direktora itd. što se može posmatrati kao ESG faktori).

Pristup prihoda, najpoznatiji kao model diskontovanog novčanog toka (DCF), vrijednosti a poslovanje određivanjem sadašnje vrijednosti njegovih očekivanih budućih novčanih tokova. Za razliku od tržišnog pristupa, koji se fokusira na dosadašnje finansijske metrike, DCF model se odnosi na projektovanu zaradu do trajnog vijeka, te stoga izlaže višem stepenu neizvjesnost i subjektivnost. Određivanje budućih novčanih tokova je kamen temeljac DCF modela, te da je diskontna stopa odražava dugoročne troškove kapitala firme. Visoko oslanjanje na buduća očekivanja podrazumijeva i veću potražnju za ESG kalibracijama za performanse kompanije.

6.1. ESG i očekivani budući novčani tok

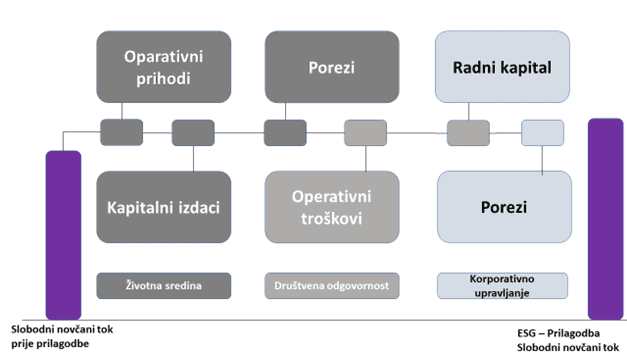

Prilikom integracije ESG faktora u finansijske predviđanja prema DCF modelu, postoji sve veća potreba za kvantifikacijom finansijskih uticaja, u skladu sa drugim pokretačima vrednovanja. Eksplicitan način da se uzme u obzir materijalnost ESG faktora je kroz prilagođavanja slobodnog novčanog toka.

Radna formula za slobodni novčani tok je:

FCF = neto prihod + negotovinski rashodi – povećanje obrtnog kapitala – kapitalni rashodi

U zavisnosti od različitih industrija i performansi kompanije, prevod ESG faktora u prilagođavanja novčanog toka varira. Na primjer, industrija nafte i plina je sklonija prilagođavanju ekološkog stuba, kao što su dodatni troškovi i ulaganja u smanjenje ugljika radi suzbijanja globalnog zagrijavanja. Nasuprot tome, prerađivačka industrija može staviti naglasak na dobrobit radne snage i odgovorni izvor. Dakle, ne postoji jedinstveno rješenje za sve u ESG integraciji i usvajanje pojedinačnih pokretača vrijednosti moglo bi izbjeći dvosmislenost prilagođavanja novčanih tokova.

6.2. ESG i DCF model

Široko korišteni pristup prihodu, posebno model diskontiranog novčanog toka (DCF), vrednuje poslovanje određujući sadašnju vrijednost njegovih predviđenih budućih novčanih tokova. Osnovni element DCF modela je projektovanje budućih novčanih tokova, dok primijenjena diskontna stopa odražava dugoročnu cijenu kapitala kompanije. Ova ovisnost o budućim očekivanjima podrazumijeva potrebu za integracijom ESG kalibracija kako bi se poboljšala procjena učinka kompanije.

Kada se ESG faktori inkorporiraju u DCF-ovo finansijsko predviđanje, kvantificiranje njihovih finansijskih utjecaja postaje ključno, osiguravajući koherentnost s drugim pokretačima procjene. McKinsey navodi pet osnovnih načina na koje ESG faktori mogu povećati tokove novca kompanije, nudeći okvir za procjenu uticaja ESG-a. Iako se njihova primjenjivost može razlikovati u zavisnosti od kompanije i situacije, svih pet zaslužuju pažljivo razmatranje.

Snažan ESG prijedlog (primjeri)

Vrhunski rast

- privucite B2B i B2C kupce održivijim proizvodima

- ostvariti bolji pristup resursima kroz jače odnose sa zajednicom i vladom

Smanjenje troškova

- manja potrošnja energije

- smanjite unos vode

Regulatorne i pravne intervencije

- ostvariti veću stratešku slobodu kroz deregulaciju

- zaradite subvencije i državnu podršku

Povećanje produktivnosti

- povećajte motivaciju zaposlenih

- privucite talente kroz veći društveni kredibilitet

Investicije i optimizacija imovine

- povećati povrat ulaganja boljom alokacijom kapitala na dugi rok (npr. održivija postrojenja i oprema)

- izbjegavajte ulaganja koja se možda neće isplatiti zbog dugoročnih ekoloških problema

Slab ESG prijedlog (primjeri)

- Gubite kupce zbog loših praksi održivosti (npr. ljudska prava, lanac nabavke) ili percepcije neodrživih/nebezbednih proizvoda.

- Izgubiti pristup resursima (uključujući zbog prekida rada) kao rezultat loših odnosa u zajednici i radnih odnosa.

- Stvoriti nepotreban otpad i platiti odgovarajuće veće troškove zbrinjavanja otpada.

- Potrošite više na troškove pakovanja.

- Trpjeti ograničenja oglašavanja i prodajnog mjesta.

- Snositi novčane kazne, kazne i radnje izvršenja.

- Pozabavite se „društvenom stigmom”, koja ograničava broj talenata.

- Gubite talenat kao rezultat slabe svrhe.

- Trpite nasukanu imovinu kao rezultat preranog otpisa.

- Zaostati za konkurentima koji su investirali da bi bili manje „gladni energije”.

Ilustracija 1: Uticaj ESG na slobodni novčani tok

6.3. ESG i diskontna stopa

Osim prilagođavanja prognoziranih slobodnih novčanih tokova u vrednovanju dohodovnog pristupa, još jedan tipičan pokušaj je da se u diskontnu stopu uključe rizici vezani za ESG. Prilikom primjene DCF modela, projektovani novčani tokovi se diskontiraju na sadašnju vrijednost. U većini slučajeva, korištena diskontna stopa, kao što je ponderirani prosječni trošak kapitala (WACC), se prilagođava riziku kako bi se uzela u obzir neizvjesnost koja proizlazi iz budućih tržišnih uslova. Prema teoriji rizika i prinosa, veći prinos povezuje se sa većim rizikom, što se može odraziti na diskontu prilagođenu riziku. Prema tome, opšta praksa da se ESG faktori ugrade u diskontnu stopu je dodavanje premije za rizik kada kompanije osvoje loše u ESG metrikama, što rezultira nižom sadašnjom vrijednošću i vrednovanjem. Suprotno vrijedi kada se popust primjenjuje za kompanije s dobrim ESG performansama.

Još jedna popularna metoda za hvatanje ESG faktora u pristupu prihoda je prilagođavanje same diskontne stope. Diskontna stopa odražava neizvjesnost svojstvenu budućim tržišnim uslovima i obično je veća za rizičnija ulaganja.[1] Može se razmotriti uključivanje ESG faktora u diskontnu stopu gdje se može dodati premija rizika za kompanije sa lošim ESG performansama, efektivno smanjujući njihovu sadašnju vrijednost i ukupnu procjenu. Suprotno tome, na diskontnu stopu se primjenjuje prilagođavanje naniže za kompanije sa jakim ESG rezultatima, što odražava njihov niži percipirani rizik.

Zelene obveznice i cijena kapitala

Izdavanje zelenih obveznica bilo bi uobičajeno pokušaj da kompanije finansiraju održive i ekološke projekte. Posljednjih godina postoje emisije izdavanja zelenih obveznica koje imaju eksponencijalni rast tržišta. Prema Inicijativi za klimatske obveznice, zelena emisija obveznica u 2020. godini dostigla je rekordan nivo u visini od 270 milijardi USD, u kojoj je kumulativno veličina tržišta pokazala prosječan godišnji rast stopa od 60% od 2015. godine [2] Postavljanje “zelene” oznake na obveznice simbolizira i signalizira snažnu posvećenost kompanija inicijative za zaštitu životne sredine, koje obično dolaze zajedno s poreznim olakšicama ili poreskim kreditom. Izdavanjem zelenih obveznica postoji mogućnost korištenja državnih subvencija, te ima i relativno niži prinos, a i kuponska stopa u poređenju na konvencionalne obveznice je niska, ali sigurna.

Prema MSCI 10, korporativne zelene obveznice imaju tendenciju da ponudi prinose od približno 0 do 2 bazna poena niže od konvencionalnih ne-zelenih obveznica zbog velike potražnje za zelenim obveznicama.[3] Osim toga, ESG učinak izdavaoca obveznica je također važana razlika u prinosu u kojoj je visok ESG rezultat gdje emitenti pokazuju dosljedniju pozitivnu razliku u prinosu u odnosu na tradicionalne obveznice, nego emitente sa niskim rezultatom.

Niži prinos i kuponska stopa zelene obveznice ukazuju na niži trošak duga, što rezultira nižim troškom kapitala u prosjeku. Prema DCF modelu, trošak kapitala je negativno povezan sa fer vrijednosti. Stoga bi kompanije mogle poboljšati vrijednost firme ulaganjem u održive projekte kroz zelene obveznice koje su izdali visoko-esg-bodirane kompanije uz podizanje ESG performansi. U međuvremenu, izazovi i dalje ostaju velika prilagođavanja koja nisu univerzalna i na njih se uveliko oslanja subjektivnost i odlučnost procjenitelja, a ipak napuštanje je proizvoljna prilika.

U zavisnosti od industrije prirode, ESG rezultati će također značajno varirati. Na primjer, preduzeća za naftu i gas uglavnom su dobila niži ESG rejting i povezan sa većim ESG rizicima od kompanija koje se bave obnovljivom energijom. Opet, u takvom slučaju, procjenitelji se suočavaju sa istom preprekom u određivanju veličina prilagođavanja diskontne stope. Trebalo bi da bude 20 bps ili 50 bps? I dalje ostaje kontroverzna dalje internacionalizirati standarde i smjernice potrebne kako bi se izbjegla pretjerana ekstrapolacija i zabuna.

Osim direktnog prilagođavanja diskontne stope dodavanjem premije ili popusta, mogu se primijeniti i korekcije o ostalim parametrima vrednovanja:

- Osjetljivost na tržišne rizike (Beta)

Pod modelom određivanja cijena kapitalne imovine (CAPM) i data trenutna niska kamatna stopa, potrebna stopa prinosa jer je kapital pretežno određen imovinom osjetljivost na tržišni rizik koji predstavlja beta. Prema MSCI istraživanju, kompanije s visokim ESG bodom manje su podložne uvjetima koji se mijenjaju na tržištu, imaju relativno nisku beta sa nižom očekivanom stopom od vraća. Shodno tome, potrebna stopa povrata za kapital prema WACC-u će se također smanjiti, što će rezultirati niži trošak kapitala i veća vrijednost.

- Rizici specifični za firmu (Alpha)

Vjerovatnije je da će to učiniti firme sa lošim ESG performansama koje podložne dodatnim rizicima koje nameću materijalna ESG pitanja, uključujući kršenje propisa, visoka stopa zaposlenosti, loše upravljanje resursima i nestabilnost lanac opskrbe. Svi ovi scenariji doprinose višim rizike specifične za firmu u poređenju sa sličnim kompanijama.

- Terminalna vrijednost

Prilikom primjene DCF modela, vrijednost kompanije, obračun i uključivanje pretpostavljaju da kompanija će neprekidno raditi u stvaranju budućih novčanih tokova. Industrije visokog rizika od ESG-a, poput rudarstva uglja, očekuje se da će biti nasukani i opadati s rastom apetit za obnovljivim izvorima energije, čime se smanjuje terminalna vrijednost ili čak dostiže nulu, što se okreće sa niskom fer vrijednošću. Također je vrijedno napomenuti da sa više zemalja objavilo je obećanje da će postići neto nulu emisije do 2050. godine, odgovarajuća prilagođavanja bi trebala pažljivo uzeti u obzir pri izračunavanju terminalne vrijednosti. Prilikom integracije rizika vezanih za ESG, potrebna je dodatna pažnja kako bi se spriječio problem dvostrukog računanja. Zbog mogućnosti preklapanja ESG faktori sa drugim predfinansijskim informacijama, procjenitelji su se možda već susretali sa nekim rizicima vezanim za ESG implicitno u izračunavanju diskontne stope prilagođene riziku. Opet, uzimajući za primjer industriju nafte i plina, ESG rizici u ovoj industriji sa visokim stepenom zagađenja mogu već biti uključeno u beta određivanje. Dvostruko brojanje može rezultirati izuzetno i nerazumno niska ili visoka fer vrijednost u procjeni. Dakle, direktno uključivanje premije ili diskont na diskontnu stopu će se obrađivati pažljivo uzimajući u obzir sistematičnost i karakteristike specifične za firmu.

7. ZAKLJUČAK

Uz rastući apetit za održivo ulaganje i strožije regulatorne zahtjeve, potražnja za uključivanje materijalnih ESG faktora u poslovni okvir vrednovanja je od neviđenog značaja. Štetno je za praktičare da revidiraju tradicionalni model vrednovanja iz sagledavanja ESG faktora kao nefinansijske informacije sa primarnim fokusom na korporativno upravljanje do predfinansijskih informacija uz naglašavanje ekološke i društvene vrijednosti.

S obzirom na isprepleteni odnos između ESG-a ponuda i korporativni učinak, kompanije sa višim ESG akreditivima se obično povezuju komparativne prednosti, da spomenemo samo neke, manje nestabilne sistematski rizici, veći budući slobodni novčani tok, premija u višestrukim cijenama i nižoj diskontnoj stopi, sve služe kao jaki poticaji za integraciju ESG-a, i predvidljivo je da će se trend nastaviti u narednih godina. Ipak, prevođenje ESG faktora u kompaniju vrijednost je još uvijek u preliminarnoj fazi i ostaje izazovno bez standardizovanog i regulisanog pristupa i smjernica. Korisnici bi vrednovanjem trebali obratiti pažnju na akreditive procjenitelja i iskustvo u procjeni uticaja ESG-a na poslovanje i vrednovanje. Za napredak ESG-a i poslovanja integracije vrednovanja, predlažemo da lideri u industriji treba da ulože zajedničke napore zajedno sa regulatorima u ubrzavanju napretka za razvoj gdje je sveobuhvatan i internacionalizovan model vrednovanja.

Iako je potreba da se ESG faktori integrišu u vrednovanje neosporna, njihovo prevođenje u konkretnu vrednost ostaje izazov u nastajanju. Bez standardiziranih pristupa i čvrstih propisa, navigacija ovim krajolikom može biti složena. Međutim, ovo je prostor u stalnoj evoluciji i napreduje se. Za kompanije, prihvatanje ESG principa i integrisanje ESG rizika i procjene mogućnosti u njihove strategije nudi višestruke prednosti. Od osiguravanja nižih troškova zaduživanja, šireg pristupa kapitalu do jačanja povjerenja učesnika, prednosti odgovorne prakse su jasne.

ESG će vjerovatno imati sve veći značaj u godinama koje dolaze. Potrebni su stalni napori da se postigne konsenzus o standardizovanom pristupu za uključivanje ESG-a u vrednovanje. Napori su već u toku – propisi se ubrzano razvijaju ka homogenijem okviru ESG mjerenja i izvještavanja koji bi pomogao praktičarima da bolje uhvate i kvantifikuju ESG razmatranja u procesu vrednovanja. Prednosti su višestruke: usklađivanje finansijskih poticaja kroz veću procjenu poslovanja rezultiralo bi kapitalnim izdvajanjem prema pionirskim kompanijama i inicijativama za održivost. Shodno tome, to takođe bi navela kompanije da se ponašaju i posluju na društveno odgovoran način jer je to u njihovom najboljem finansijskom interesu. Imajući u vidu implikacije ESG faktora na dugoročnu održivost i finansijsku održivost kompanije, trebalo bi da dođe do promene paradigme među praktičarima kako bi se uzele u obzir dugoročne koristi od održivog poslovanja preduzeća, dok bi se istovremeno balansirala potreba da se ostvariti kratkoročne finansijske ciljeve. Vrednovanje ima ključnu ulogu u kvantificiranju i realizaciji prednosti održivih praksi.

[1] BVR (2023). Adjusting WACC for ESG: ±100 basis points proposed. Dostupno na: https://www.bvresources.com/articles/bvwire/adjusting-wacc-for-esg-100-basis-points-proposed

[2] Climate Bonds Initiative (2021). Record $269.5bn green issuance for 2020: Late surge sees pandemic year pip 2019 total by $3bn. Dostupno na: https://www.climatebonds.net/2021/01/record-2695bn-green-issuance-2020-late-surge-sees-pandemic-year-pip-2019-total-3bn

[3] MSCI (2020). Have corporate green bonds offered lower yields? Dostupno na: https://www.msci.com/www/blog-posts/have-corporate-green-bonds/01738309960